Concentrated Investing Strategies of the World's Greatest Concentrated Value Investors

本书的内容可以这样总结:“少赌,只有在机会对你特别有利时才去赌,并且要赌得很大,长期持有,并控制下行风险。”

芒格认为大多数的证券估值是得当的: 那些提出有效市场理论的人也不是完全疯了,但是它们太极端了。这个理论除了一些例外大致是正确的。

本书中的投资家们一般将投资专注在5至20只股票上。

有一件重要的事情需要注意,这里的风险指的是资本永久损失的风险,而不是学术研究中常用到的波动性的概念。如果资本永久损失的概率很小,本书中的投资家们在寻找投资机会时,愿意承受短期中暂时的巨额资本损失。

想要取得击败市场的投资回报,需要努力工作和渊博的知识。

尽管辛普森从不遵循任何神奇的投资公式,认为投资者应当对估值抱以开放的态度,但他自己仍然有偏爱的度量标准,就是每股的价格/净现金流。

辛普森指出,耐克的估值从来没有很低,但是也没有高得骇人。从净现金流的角度看,其息率保持在7%至7.5%。当辛普森买进耐克股份时,净现金流息率达到了8%。

对美国人而言,投资很少是为了“收入”;除非抱有资本升值的希望,否则他们不会乐意进行一项投资。换句话说,当进行一项投资时,美国人将其希望寄托在基于传统估值基础的资产价格升值上,而非预期收益率。按照上面的定义,他是一名投机客。

投资是指“对一项投入的整个存续期间的可能收益率进行预测”,投机是指企图“稍微领先于公众,而预见基于传统基础的估值变化”

“香农的恶魔”的关键是不断再平衡两个或者更多的不相关的资产。(相关资产同步调整,不相关的资产不同步调整。)再平衡的做法让投资者在低位时买入股票,并在高位时卖出。

价值投资者卢 · 辛普森围绕一个价位进行长期的交易,当它超过初始价值时就减持,当它低于初始价值时就增持,这是此策略的另一版本。

通过从公司的竞争对手、客户以及供应商那里搜集信息,这些定性因素可能包括:公司的管理水平、企业研发或技术效率、企业的服务水平或客户导向,或者产品营销的效率。费雪运用从“木桶方法”中得到的信息来分析公司的成长性,以及公司通过科技优势、优质服务,或者消费者“特许经营权”,对抗竞争者以保全市场份额的能力。

巴菲特欣然接受了费雪的观点,并将费雪的投资哲学同格雷厄姆的投资理念融合在一起。

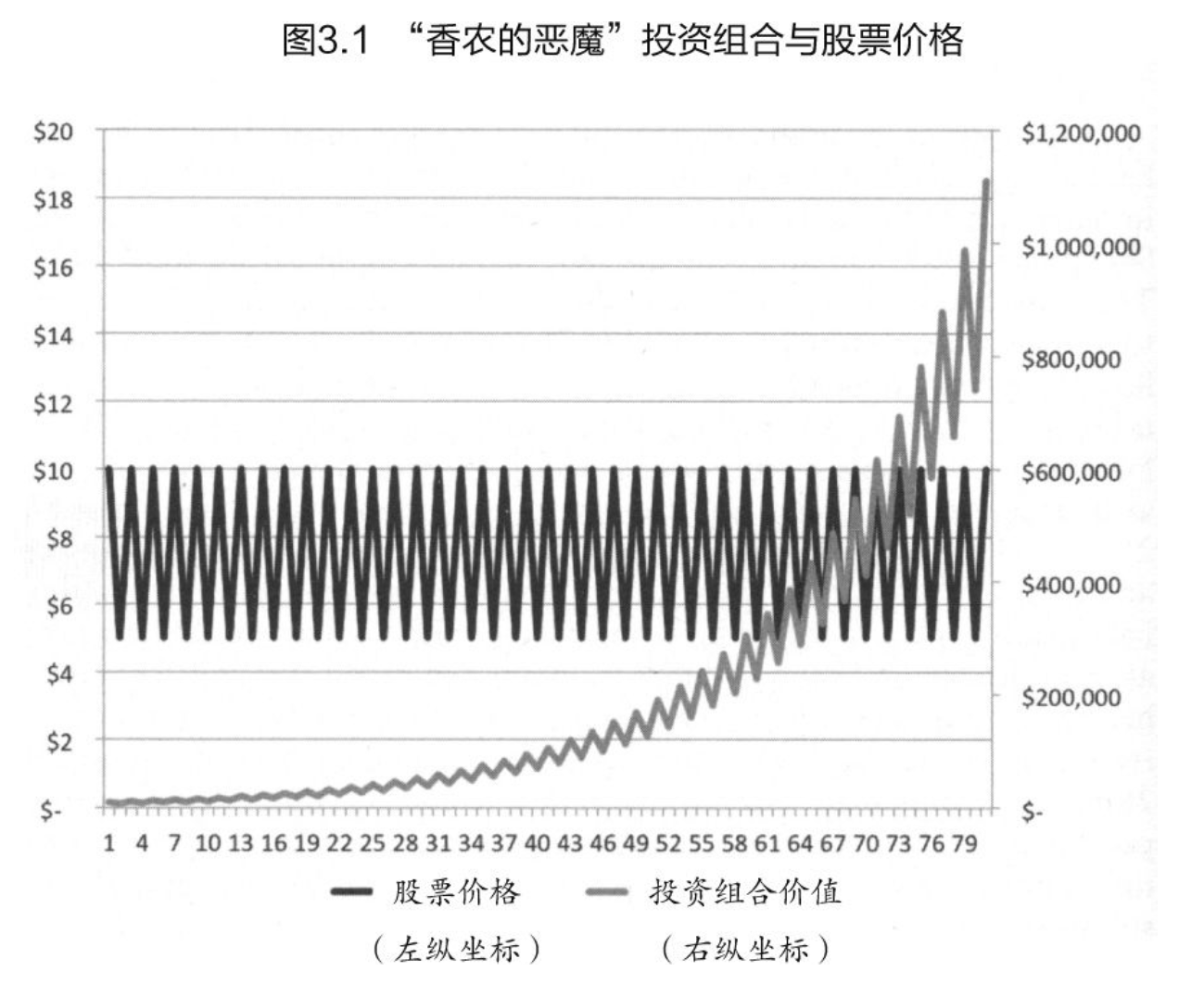

香农的恶魔

那些我十分钦佩的投资家们 (这种钦佩只有一部分是源于他们取得的惊人成绩) 都拥有一个特征——他们都是集中投资者。他们在构造投资组合的时候,都遵循高专注度的原则,只在少数几只股票上进行投资,而不是建立广泛分散的投资组合。

目标并不总是意味着必须要实现,很多时候,它只是向我们提供了瞄准的靶心。 —— 李小龙

成功的勇士也不过是普通人罢了,只是他们有着惊人的专注度。—— 李小龙

一丝不苟的工作加上机敏睿智的脑瓜,可以胜过不能清楚认识自己界限的天才大脑。 ——查理·芒格

想要取得击败市场的投资回报,需要努力工作和渊博的知识。

本书中的投资家们一般将投资专注在5至20只股票上。

数理推导和投资家们都认为,当不寻常的风险收益比出现时,应该巨额下注进行豪赌。

有一件重要的事情需要注意,这里的风险指的是资本永久损失的风险,而不是学术研究中常用到的波动性的概念。如果资本永久损失的概率很小,本书中的投资家们在寻找投资机会时,愿意承受短期中暂时的巨额资本损失。

巴菲特回答说,性格才是关键:

你真正需要的是正确的性格。你需要能够将自己从别人的观点或看法中抽出身来。 你需要能够看清一家企业,一个行业的真实情况,并且能独立评估一家企业,而不被别人的看法所左右。这对大多数人来说都很难。

芒格对巴菲特的观点进行了如下评价: 当然,巴菲特的看法有些偏激;智商在投资中是很有帮助的。但他讲对了一点,就是性格这种东西无法传授。一丝不苟的工作加上机敏睿智的脑瓜,胜过不能清楚认识自己界限的天才大脑。

在第一次全体教师会议上,院长告诉这些年轻的教员,他们之中只有十分之一的人能继续获得终身教职。当时,辛普森已经结婚并有了第一个孩子,他意识到,获得终身教职的几率之小意味着教书这个工作不可能为家庭提供经济保障。

巴菲特对商业、数字的渊博知识以及他庞大的社交关系网给辛普森留下了深刻的印象。

巴菲特说,“假如有人给你一张卡,可以打卡20次。你每做出一项投资,都需要打一次卡。一旦你打完20次卡,你就要永远地持有你手上的投资组合。”

辛普森说,“我从不频繁交易,但是这个故事确实强调了你必须对自己正在做的事拥有坚定信仰。因为你只有这么多的子弹,你最好对自己的每一次射击都充满信心。”

辛普森只会在认为有胜算把握时才进行豪赌。

耐心等待好打的慢球,会铺就通往名人堂之路;无差别地击打来球,意味着走向平庸。 ——沃伦·巴菲特

“华尔街的那些人通常口才一流,受过高等教育,聪明机智,说服力也很强”,辛普森说。“最好的对策就是离他们远一点。”

尽管辛普森从不遵循任何神奇的投资公式,认为投资者应当对估值抱以开放的态度,但他自己仍然有偏爱的度量标准,就是每股的价格/净现金流。

尽管偏爱净现金流,辛普森却不喜欢局限于任何单一的度量标准。他坚持着自己长期以来精炼的一些交易原则——在公司内在价值基础上折价投资,公司品质要高,管理层质量要高。

辛普森试图规避有政治风险的企业,而偏好公众关注范围下的、独立于政府决策的平常企业。同巴菲特一样,辛普森也倾向于避开科技企业。“科技的问题在于,当商业模式发生变化时,很难搞清楚它将如何影响企业。”这种情况下,他会选择退却,并说,“我不明白。”

辛普森为GEICO买进锐步股份的时候,锐步的规模和耐克差不多,或者比耐克稍微大一点。

他去了几次波士顿并会见将锐步引入美国的保罗 · 法尔曼。辛普森认为法尔曼目标涣散,将锐步作为时尚标签来经营。之后,辛普森开始阅览更多资料,对运动商品、运动鞋领域等做了田野调查。对他来说,耐克显然拥有更好的产品,而且通过将体育运动、业绩表现和迈克尔 · 乔丹进行关联,因而在市场的定位也更佳。辛普森相信,耐克有着“超级公司的专注力”,而且公司处在巨大的国际化市场中。

辛普森指出,耐克的估值从来没有很低,但是也没有高得骇人。从净现金流的角度看,其息率保持在7%至7.5%。当辛普森买进耐克股份时,净现金流息率达到了8%。

由于幸存者偏见,学术研究总是倾向于夸大主动管理型基金经理的表现,这意味着,表现差的基金经理都被淘汰了,主动管理型基金经理的业绩表现不被统计。

辛普森总结到,跑赢大盘的方法,就是找到自己信心十足的证券,然后将资金集中投资在它们身上

我越来越坚信,正确的投资之道是将大笔资金投入你认为自己有所了解,并且对其管理信心十足的企业中。指望广泛投资那些你不甚了解,也没有理由抱有信心的企业,借此把控风险,是一个错误。 ——约翰·梅纳德·凯恩斯

当他持有的商品资产开始缩水时,凯恩斯开始意识到自己进行了错误的交易。与此同时,凯恩斯关于“风险对冲”的观点——资产组合中某一部分的损失,总是会被其他部分的收益所抵消——也遭遇了失败,当他布局在股市中的投机性股票头寸一路崩溃时,本应该保护他的商品头寸同样溃败。

20世纪20年代早期,凯恩斯曾经身心俱疲。这回,他第二次筋疲力尽。从峰顶到谷底,凯恩斯的资本缩水了80%。

这次大崩盘带来了矫正性的影响。凯恩斯开始变得谦逊。

对美国人而言,投资很少是为了“收入”;除非抱有资本升值的希望,否则他们不会乐意进行一项投资。换句话说,当进行一项投资时,美国人将其希望寄托在基于传统估值基础的资产价格升值上,而非预期收益率。按照上面的定义,他是一名投机客。

投资是指“对一项投入的整个存续期间的可能收益率进行预测”,投机是指企图“稍微领先于公众,而预见基于传统基础的估值变化”

格雷厄姆忠告说,“经营一项投资,是在经过透彻的分析后,恪守安全的原则,并能带来可观的回报。不满足这些条件的操作,都是投机。”

他后来在关于投机的简介中做了精辟的阐述,“基于价格变动进行的操作,就是投机。”

市场的非理性会比你持续得更久。 ——凯恩斯

除了投机交易固有的不稳定性,人的天性中也包含着不稳定性——我们很大一部分的积极行动都取决于一种自发的乐观情绪,而不是基于数理的预期。

华尔街日报“聪明的投资者”专栏的专栏作家杰森 · 茨威格 (Jason Zweig) 指出,通过比较,如今美国的股票基金持股平均时间仅有15个月。

20世纪20年代中,凯恩斯的自上而下宏观投资方法取得的投资回报让人失望。通过统计测试,找不到证据能表明凯恩斯拥有市场择时能力。

尽管对于宏观经济有着“卓绝认知”,凯恩斯还是没能预见到始于1929年10月的股市暴跌,在1930年也未能避免14.2%的资产缩水。自初始至1930年,凯恩斯掌管的资产组合收益累计落后于同等权重的英国股市基准达12.6%,在期间的最后五年中,累计落后达40.3%

凯恩斯写道生命并非足够长久——人的本性是渴望速效,对快速赚钱有一种特别的热情,而遥远的收入会被普通人以很高的比率折现。

最终,凯恩斯说,“理想的投资组合”介于买进真正安全的未来收益 (这种情况下,未来的升值或者贬值将取决于利率水平) ,和买进你认为能大幅发展以至于足以抵消相当多的黑天鹅事件影响的公司的股票之间 (这需要世上的最佳投资技巧) 。

随着时间流逝,价值投资者的投资收益表现取决于投资者鉴别,尤其是坚定持有低估股票的能力,格雷厄姆认为这些低估股票具有最宽阔的安全边际。当投资组合中股票种类增多时,每一支额外增加的股票的低估程度和其安全边际都会减小。

二十一点的上下家的牌之间不是彼此“独立”的。没洗牌的情况下,上家牌的信息可以用于推测下家的手牌。所以,赌客们需要做的是跟踪那些已经废弃的牌,并在心中做好记录。

玩家需要耐心等待,直到记录表明将发的牌对其有利时,就大手笔下注。

从20世纪50年代到1986年,香农的投资组合达到了28%的复利收益。具体来说, 30年的时间里,以每年28%的复利收益取得的回报相当于初始投资的1645倍。

庞德斯通命名的“香农的恶魔”。这一方法是建立现金和股票占相同比例的投资组合,并定期重新平衡以利用股票的随机价格波动。

“香农的恶魔”的关键是不断再平衡两个或者更多的不相关的资产。(相关资产同步调整,不相关的资产不同步调整。)再平衡的做法让投资者在低位时买入股票,并在高位时卖出。

价值投资者卢 · 辛普森围绕一个价位进行长期的交易,当它超过初始价值时就减持,当它低于初始价值时就增持,这是此策略的另一版本。

庞德斯通发现,香农不仅没有应用他的“香农的恶魔”投资方法,反而是一个坚定的买入并持有的价值投资者。由于相信股票价格 “从长远来看,随着公司盈利增长”,香农寻求的是“根据我们对公司管理及人们对公司产品未来需求的评估,推断今后数年公司盈利的增长情况”。因此,关键的数据“不是过去数天或数月之中股票的价格,而是过去几年中公司收入是如何变化的”。

香农的前三大重仓的持股占到他投资组合的98%,而且这些公司都和麻省理工学院及贝尔实验室有联系。

香农对赫什伯格解释道,“在某种程度上,这些投资和我的工作很相近,就相当于从‘噪声’中提取和传输信号。”他继续指出,一个聪明的投资者应该“明白他在哪儿占有优势并且只投资这些机会。”

不同人对于冒着巨大损失的风险去追求最大利益的态度是不一样的。举个例子,如果可能的亏损大到足以影响他/她的生活方式,那么最大化的收益对一个已经很富有的人而言就没有多少吸引力。

巴菲特让自己的经纪人,亨利 · 勃兰特 (Henry Brandt) 去调查银行、酒店、旅馆以及任何使用美国运通信用卡的其他人员,以搜集关于运通公司的流言蜚语。巴菲特自己也前往奥马哈的酒店,他发现这些酒店依然接受美国运通的信用卡。

运通“依旧是一家有着特许经营权的超级企业,它只是在局部患上了可切除的肿瘤”,公司会存续下来。巴菲特迅速展开行动,将合伙人资本的40%投资买进运通的股票。

1965年,美国运通和联合天然公司的债权人达成6000万美元的赔偿协议,前者曾经跳水到35美元的股价迅速冲高到49美元一股。很快,巴菲特持有的仓位翻了5倍多,他在这时清空了运通的股票。

巴菲特描述了自己摒弃“烟蒂股”式投资的原因:除非你是清算人,否则买进这种公司股份的投资方法就很愚蠢。首先,一开始的“廉价收购”最终可能被证明收购价格并不便宜。对于一家困境中的企业而言,麻烦总是一个个地接踵而至——厨房中永远不可能只有一只蟑螂。其次,你得到的任何初始优势,都将很快被公司营收的低额利润所侵蚀。

美国运通则是一家遭遇短期危机的高质量企业。当丑闻淡去时,公司的股价迅速反弹,巴菲特获得了巨大的中期投资收益。

巴菲特的观点——时间,是优秀企业的益友,是平庸企业的敌人。

经验证据显示,巴菲特在整个职业生涯中,一贯地将其资产按照凯利对赌的方式集中投资于他最佳的投资机会。正如我们所见,这种方法并不寻常,需要大量投资技巧。

巴菲特回答说,自己对投资分散化有两个看法: 如果你是一名专业的投资人,而且充满自信,那么我主张更多地进行集中投资。对剩下的人群而言,如果你玩不来这个游戏,那就去参与完全分散化的投资。如果你玩得来,那么分散化毫无意义。

巴菲特在1988年的致股东信中指出: 市场经常是有效的,这个观察是正确的。但是,学术界、投资专家和公司经理们进一步认定市场总是有效的,这是错误的。

芒格:上帝给予那些努力工作的人——那些仔细研究,寻找错误定价赌注的人们——偶尔发现的机会。聪明的人会在这些机会上狠狠下注。他们有胜算把握就下一大笔注。其他时间里他们不下注。就这么简单。

减少投资组合中股票的数目,可以增加取得击败市场的超额收益的可能性。

巴菲特声称,如果他“运作5000万美元, 1亿美元,或者2亿美元,他会将80%的资金分散投资在5只股票上,并在仓位最重的那只股票上投进25%的资金。”

赛思 · 卡拉曼 (Seth Klarman) 在他的《安全边际》一书中写道: 不可能事件的有害影响可以通过审慎的分散投资得到很好的缓解。但是,为了将投资组合风险降低到可接受水平所需要持有的股票数目也不多,通常情况下,持有10至15只股票就足够了。

几乎所有我认识的长期跑赢市场的投资高手都不是通过持有二十多个行业的上百种证券做到的。比尔· 米勒(Bill Miller) 是少数例外之一,但从某种角度讲他在少数行业里也是专注的。一般来讲,那些能长期坚持下来的人都是在投资组合上相当专注的人。怎么会不是这样呢? ——查理·芒格 (Charlie Munger)

现在,投资管理行业超强聪明的人太多,各种小机构太多,人们所付出的精力也是空前的,因此现在的市场已经不是我们当初进入时的市场,普通人的投资表现也趋于平庸。竞争越来越激烈。

竞争越来越激烈,同时,我们的收益率也越来越低,因为我们管理的资金量越来越大。这几乎困扰着所有的资金越来越多的投资人。无论何种情况,随着投资者需要管理越来越多的资金,想要超过平均水平的收益率变得越来越困难。

喜诗糖果这次交易是以超过账面价值的价格成交的,并且确实带来了收益。霍克希尔德· 科恩(Hochschild, Kohn),一家连锁百货超市,是我们以低于账面价值及清算价值的价格买进的,但是最终并没有赚钱。这两件事合在一起让我们改变了投资思路,转向“愿意为更好的公司支付更高的价格”的投资理念。

通过从公司的竞争对手、客户以及供应商那里搜集信息,这些定性因素可能包括:公司的管理水平、企业研发或技术效率、企业的服务水平或客户导向,或者产品营销的效率。费雪运用从“木桶方法”中得到的信息来分析公司的成长性,以及公司通过科技优势、优质服务,或者消费者“特许经营权”,对抗竞争者以保全市场份额的能力。

巴菲特欣然接受了费雪的观点,并将费雪的投资哲学同格雷厄姆的投资理念融合在一起。

在1989年,巴菲特说,“查理在这一点上比我理解得早,我学得很慢。但是现在,当我在买进股票或者收购公司的时候,我们总是寻找有着一流管理层的一流公司。”

芒格将“非常少的几只股票”定义为“不超过三只”: 对于集中投资,我在自己的研究中假设我可以找到少数几只股票,比如说三只,这些股票从统计的角度来看能带来超额收益,而且不会带来灾难性的损失。如果我找到了三只这样的股票,它们就会是我未来取得优秀投资业绩的绝佳机会。

芒格认为大多数的证券估值是得当的: 那些提出有效市场理论的人也不是完全疯了,但是它们太极端了。这个理论除了一些例外大致是正确的。

和许多成功的价值投资者一样,我喜欢买小公司的股票,而不是盯着埃克森、荷兰皇家壳牌石油公司、宝洁公司和可口可乐这些知名大公司。如果你分析过那些长期中取得成功的价值投资者,你会发现他们中的多数人都操作那些鲜有人关注的股票。

和辛普森一样,芒格喜欢买“金融食人魔” (financial cannibals) ,即那种大量回购自己公司股票的公司。

在许多情况下,连傻瓜都知道他们回购股份的结果会比多元化投资要好,但这些经理们还是选择了多元化投资。

当一些私人企业的创始人即将退休,或者上市公司由于季度收益不佳而变得股价极其便宜时,芒格和巴菲特就针对这些企业开展收购。对于被收购企业里留任的管理层,伯克希尔给予了他们自主权。

西姆说,由于自己在每次投资之前都做足了功课,因此如此集中的资本投入是有安全保证的。在西姆看来,由于自己十分熟悉相关行业,因此资产缩水的风险相对较小。

他已经将全部的工作时间都花在研究油气钻探行业上,并对该行业了解颇深: 我知道世界上全部118个坐底式钻井平台的名字,位置及合约内容。

西姆最喜欢的收益率测算指标是税息折旧及摊销前利润 (EBITDA) 占投资或资本支出 (CapEx) 的比例。

这个计算很简单。基本上就是用税息折旧及摊销前利润比上资本支出。而这一简单计算结果的用处却十分惊人。当我在跨洋石油公司或者其他小型公司的董事会任职的时候,我总会自己亲自算这一指标。

凭借每项资产的替换成本、市场价值、剔除经营资本支出之后的近似EBITDA率之后,西姆计算出资产的盈利能力。

如果他找到被裁掉的目标资产——处于非运营状态——那么这种资产会产生负的EBITDA,因为资产的所有人需要支付遣散成本。这些资产通常能够低价购得。西姆的第一笔投资——哈肯 · 马格努斯钻井平台收购案,就是这样的一笔交易。

将其放入安全的存款箱,然后忘掉你拥有它。 ——乔·罗森菲尔德( Joe Rosenfield )

茨威格在《华尔街日报》的文章中这样描述罗森菲尔德:“在30年中,他投资的项目数少于6个,并且几乎从来不卖出。”罗森菲尔德说: 如果你喜欢上一只股票,你就准备好持有它然后什么都不做。

我们曾经做过这样一件事,任何时候高盛推荐一只股票,我们就卖出这只股票,而每次他们建议卖出某只股票,我们就买入它。我知道如果他们公开说要卖,他们其实希望价格能降下来,这样他们就能买入,而一旦他们推荐买入,价格就会下降,因为他们其实想卖出。这总能奏效。而人们却为这种服务支付费用。

作为一名集中投资者,你“最好真正知道自己在说什么”。 ——格伦·格林伯格

康卡斯特公司是由首席执行官的父亲拉尔夫 (Ralph) 于1963年创立的,罗伯茨家族通过双层股权投票结构控制着公司。罗伯茨家族的超级投票股可以使罗伯茨获得三分之一的投票,尽管其在经济利益上只等价于公司发行在外的30亿股票的百分之一。酋长资本强烈要求公司废除这个双层股权投票结构,认为罗伯茨家族的投票地位“和21世纪的公司治理相悖”。

对于管理层来说,股东价值的最大化是后考虑的事情。因为受到超级投票股的保护,管理层完全可以忽略股东的利益。

在摩根担保信托工作5年后,格林伯格发现自己留在公司再也学不到如何管理资金了。他想为值得自己学习的人工作。他加入了中央国立戈特斯曼 (Central National-Gottesman) 的家族办公室。

“亚瑟 · 罗斯 (Arthur Ross)跟我说他成功的秘诀是网球鞋。”其实他想说的是, 10只股(ten issues和tennis shoes发音相近)。他持有10只股票,仅仅10只。

工作10年后——5年与罗斯工作, 5年在摩根担保信托工作——格林伯格认为自己可以开公司了。

格林伯格和约翰 · 夏普洛在1984年创立酋长资本管理公司。公司一开始就管理着4300万美元,其中3000万是金贝尔家族的钱,这在格林伯格还在为罗斯工作时就由他管理着,另外1300万美元是一位父亲和两个儿子的,他们是由格林伯格的哥哥介绍给他的。

从1992年到2008年我们一直持有20%的现金。

格林伯格说,如果“纯”价值投资意味着机械地关注一些像市净率或市销率这样武断的指标,那么他不是一个“纯”价值投资者。

少数几次他偏离自己的思想买入了一些看起来清算价值真正便宜的股票,但都表现不好。他倾向于买盈利可能持续增长的成长股,一旦对这些股票业绩成长预期有正的变化,其股价就会翻倍。

格林伯格说酋长资本在房地美“真正大涨”前持有了将近9年。

格林伯格不把自己限制在某一类估值标准中,但他经常会看自由现金流收益。

格林伯格认为公司如何使用自由现金流是一件关键的值得考虑的事。

他用的一个估值方法是寻找那些在第二年自由现金流收益率能达到10%左右,同时潜在增长率只要达到5%的企业。

“两年自由现金流收益率为10%的真正伟大的增长型企业”

格林伯格在2010年发现了另一个这样的机会。这看起来跟他平时的作风相偏离——一只以广告为基础经营网络业务的科技股——但他不能忽视这只股票看起来有多廉价。它的交易价格是500美元,而每股现金就有100美元,每股还有30美元的盈利,而每年的增长率为20%。这只股票就是谷歌。

格林伯格对这个机会的估值是用500美元的股价减去每股100美元的现金,相当于用400美元的有效价格买入每股30美元的盈利和每年20%的盈利增长。

网络广告收入继续增加——我们的收入加倍——所以网络收入占全部广告收入的比例高了很多。这一比例长期增长的可能性正变得越来越小。尽管说得很多,但没有其他特别的业务能真正起作用。

格林伯格说谷歌的关键问题在于管理层。 我从没见过这样一个公司,公司的收入每年增长18%或20%,费用每年增长25%到30%,而公司还认为自己具有很大的优势。 5年 过去了,他们的所有收入仍然从搜索业务中获得。我甚至无法想像如果公司是由商业人士来经营的话能赚到多少钱。他们少赚了太多钱。

他说集中投资者应该关注稳定的公司,避免那些变化很快的行业。他记录了一个观察名单,上面的公司满足以下条件:牢固的特许经营;有一些可持续的竞争优势;竞争不太多和以股东回报为导向的杰出管理层。他通常不会投资周期性行业,但有时也有例外。

尽管许多成功的股票市场投资者是集中的,但许多人在气质上不适合集中投资。集中投资需要对投资过程的自信和随后的判断力。所以一个人必须有耐心,因为投资可能不会在几个月内而是会在许多年后得到回报。在这个过程中,每个头寸都有“专家告诉你为什么你完全错了”。

这里的诀窍是,你所收购的企业要物超所值。道理就是这样简单。 ——查理·芒格

在股票表现好时卖出锁定利润、在股票表现不好时顽固持有的人

彼得·林奇(Peter Lynch)对此有一个适当的比喻:砍掉花朵,浇灌杂草。

本书的内容可以这样总结:“少赌,只有在机会对你特别有利时才去赌,并且要赌得很大,长期持有,并控制下行风险。”