The Little Book of Behavioral Investing How Not to Be Your Own Worst Enemy

约翰·邓普顿爵士(John Templeton)有一句众所周知的名言:“最悲观的时刻正是买进的最佳时机,最乐观的时刻正是卖出的最佳时机。”极少有人会不同意这一观点。然而,当“大家都忙着沮丧卖出”时,你很难做到逆潮流买进。

卡拉曼进一步指出,“在任何时候都保持理性思维的策略之一,就是试图避免会导致拙劣决策的极端压力。为了实现这一点,我们需要做到:在缺乏足够诱人的投资机会时持币观望,坚持严格的卖出纪律,做好充分的风险对冲,避免使用杠杆等等。”

某项资产在这个价位上是否值得追加投资?如果不值得,就卖掉它,把资金投入到值得追加投资的股票上去。 — 李·安斯利

清楚地知道面对亏损时如何操作,可能是投资者面临的最大挑战之一。

从这些投资者身上我们得到的最主要经验 是,必须专注于过程。

乐观可能是一个极佳的生存策略。然而,基于希望进行投资却并非好策略。

事实上有一部分人看清了世界的真面目——他们就是抑郁症患者!他们对自己的能力不再抱有幻想。但正是这种现实的观点导致他们情绪低落。

最好的办法可能是工作时做个悲观主义者,回家后做一个乐观糊涂的人。

人们受伤时身体会释放出内啡肽。内啡肽一般有两种功能:一是可以缓解疼痛,二是可以产生愉悦感。

霍华德·马克斯(Howard Marks)的看法简明扼要: “你不能预测,但你可以做好准备。”

简单而言,投资者最好关注那些影响投资决策的真正有用信息,而不要受华尔街无用信息兜售者的误导。

波普认为检验假设的唯一方法是寻找那些与假设矛盾的信息——这一过程称之为证伪(falsification)。

我们应该与那些最不同意我们观点的人坐在一起讨论。这样做并非是要我们改变自己的观点,因为通过一次简单交流就改变自己观点的可能性是百万分之一,但通过这种形式的交流我们可以听到不同的声音。如果我们不能找到对方观点中的逻辑缺陷,那么强烈坚持己见就是不明智的。

费尔霍姆资本管理公司(Fairholme Capital Management)的布鲁斯·伯克维茨(Bruce Berkowitz) 。与其寻找那些能支持你投资决策的所有信息,还不如试着去“杀死”公司。他说道: 我们审视公司、计算现金流,并试图“杀死”公司……我们花大量的时间去思考公司经营会出现哪些麻烦——不管公司是处在经济衰退期、滞胀期、利率上升期还是巨 大变化期。我们尝试着用各种方法来杀死我们自认为最好的投资想法。如果我们不能杀死它,我们可能就是对的。”

伯克维茨进一步提出了一系列“杀死公司”的方式:“以下因素可以让你杀死一家公司——不产生现金流,烧钱,过度杠杆,过度冒险,愚蠢的管理层,糟糕的董事会,形势每况愈下,股票买入价过高,会计欺诈。”

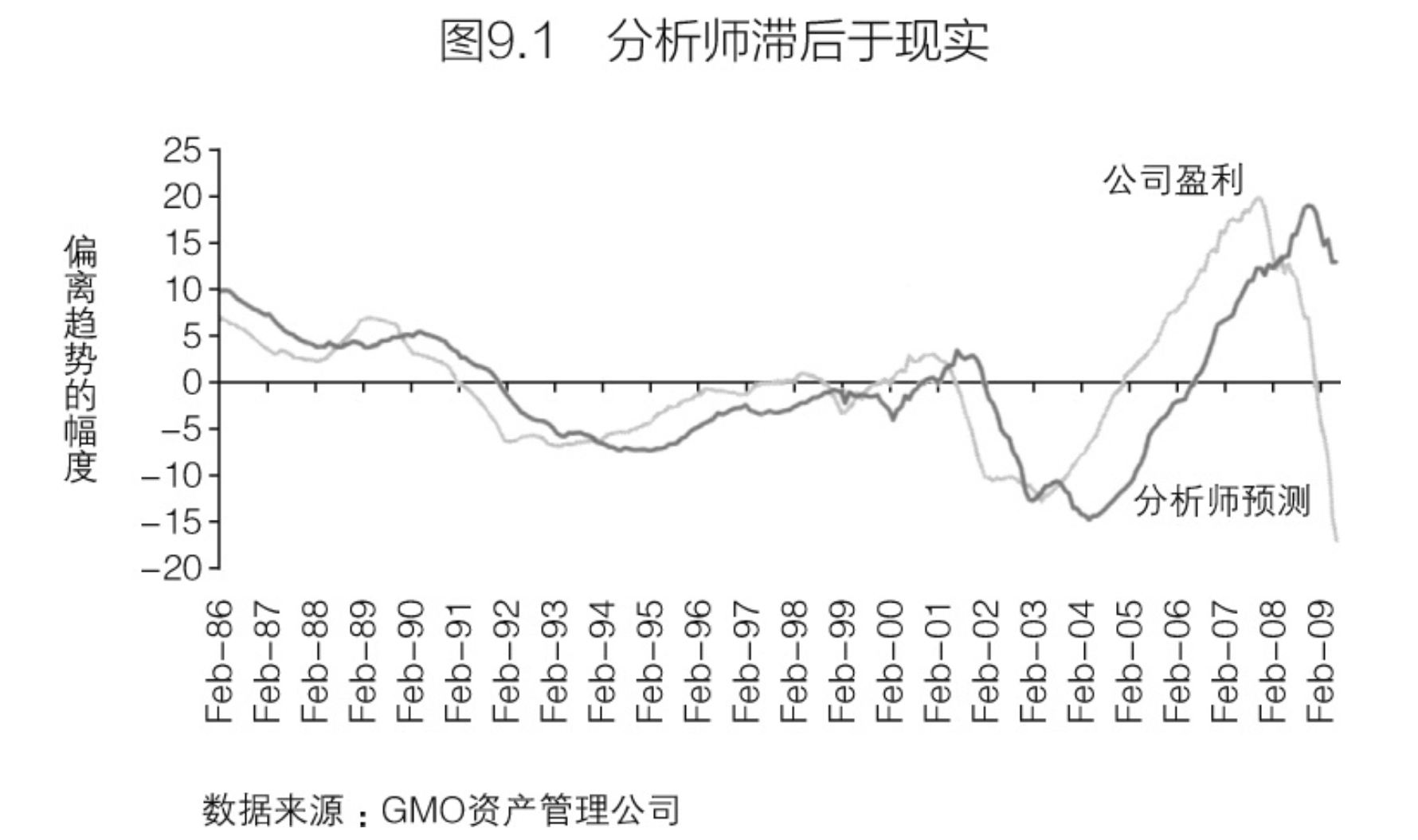

分析师特别擅长一件事, 也许是他们唯一擅长的事——告诉你刚刚发生了什么。

泡沫周期的最后阶段是强烈的风险厌恶。投资者对自己亲历的泡沫事件仍心有余悸,以至于再也不想涉足市场,而这导致资产价格进一步缩水。

如凯恩斯所说,“市场持续非理性的时间长度可能远超你能保持理性的时间。”

要应对普遍存在的自我归因问题,我们确实需要保存所做决定及其背后原因的书面记录,你可以称之为投资日记。

乔治·索罗斯在《金融炼金术》中写道:“我写了一本日记,实时记录我在投资决策中的想法。这个尝试从财务上来看是一个巨大的成功,我的基金状况从没有这么好过。这种尝试让我对未来有了完全不同的预期。”

正如凯恩斯所说,“投资的核心原则是要与大众的看法不一致。原因是如果每个人都认为某项投资很好,那么这项投资必然会变得太贵,从而缺乏吸引力。”

在一些人的奇特心理世界中,除非已经实现,否则亏损就不是亏损。这种信念往往导致投资者抓着自己亏损的股票不放,并卖出盈利的股票。这就是所谓的处置效应(disposition effect)。

分析师滞后于现实

十几岁的年轻人总是在今天只做简单的决策,把艰巨而困难的事情拖到明天。一些人长大后,这种能力日益熟练,成年后他们往往会做出更糟糕的选择。

历史就是充满了个人和国家的错误决策。

正如价值投资之父本杰明·格雷厄姆所说,“投资者的主要问题——甚至可以说最大敌人——可能就是他自己了。”

在过去的20年里,标准普尔500指数平均每年的收益率略高于8%,而主动型基金的收益比指数低了1到2个百分点。如果你认为投资于股票型基金的个人投资者每年能获得6%到7%的收益,那你又错了。事实上,股票型基金的投资者“努力”地将收益率拉低到每年不足1.9%的水平。造成这一结果的原因是投资者总是在最不利的时点进行买卖。

每次讲授行为心理学的时候,我发现听众们都能认识到我所说的心理错误。然而,大部分时候他们认识到的只是别人的错误,而非自己的不足。

参与调查者认为自己犯心理错误的可能性要大大低于美国人平均犯错的概率。

我们把大脑里的“麦考伊部分”称为X系统(X system),它通过感性的方式做出决策。事实上X系统是个默认选项,因此所有信息都会先经X系统处理,自动且不费力。 X系统多数时候会基于相似性、熟悉程度和发生时间的临近程度来做出判断。这些心理捷径使得X系统能够同时处理大量的信息。 X系统是一个快速但劣质的“令人满意”的决策系统,它试图给出近似正确(而非完全正确)的答案。

我们把大脑里的“史波克部分”称为C系统(C system),该系统用一种更理性的方式处理信息。要让C系统处理信息需要刻意为之。它在解决问题时,要遵循演绎推理、逻辑推断的过程。

三个问题:1. 一只球拍和一个球总共花费了1.10美元,球拍比球贵1美元。请问这个球多少钱?2. 如果5台机器制造5个零件需要5分钟的时间,那么用100台机器制造100个零件需要多长时间?3. 湖中有一片睡莲,这片睡莲每天面积增大一倍。如果48天后这片睡莲能覆盖整个湖面,那么覆盖半个湖面需要多长时间?

表现最好的是麻省理工学院的学生,其中48%的人三个问题全都答对——但是这些世界上最优秀学生的正确率仍不足一半。

我让600个专业投资者(基金经理、交易员和分析师)回答了这些问题,只有40%的人答对了三个问题,还有10%的人一道题都没有答对。

在以下几种情形中,人们利用X系统进行思考的概率会提高:当面临结构不良且复杂问题时当信息不完整、不明确或不稳定时当目标不明确、多变或相互冲突时当由于时间限制或者隐含高风险而导致压力过大时

当决策依赖于和其他人互动时

沃伦·巴菲特(Warren Buffett)表示

“如果你的智商超过100,那么投资的成功就和智商无关。只要你拥有平均水平的智力,那么你需要的只是控制冲动的能力,因为冲动是其他很多人陷入投资困境的罪魁祸首。”

情感时间穿越(emotional time travel)不是人类的强项。我们在冷静状态下被问到未来会有哪些行为时,无法想象自己在冲动之下会做出什么。这种在情感约束下无法预测自己未来行为的现象被称为“共情鸿沟”(empathy gap)。

吃过一顿大餐后,你很难想象自己之前饥饿的样子。同样,你最好不要在饥饿的时候去超市,因为你会冲动购物。

约翰·邓普顿爵士(John Templeton)有一句众所周知的名言:“最悲观的时刻正是买进的最佳时机,最乐观的时刻正是卖出的最佳时机。”极少有人会不同意这一观点。然而,当“大家都忙着沮丧卖出”时,你很难做到逆潮流买进。这就是共情鸿沟。

约翰爵士的侄孙女劳伦·C. 邓普顿(Lauren C. Templeton)在《邓普顿教你逆向投资》一书中,为我们展示了其叔公克服共情鸿沟障碍所采用的策略:在股市急跌时保持清醒的头脑是一项艰难的心理挑战。约翰叔公应对这个问题的方法是,在人们大量抛售之前就做好买进的准备。在管理邓普顿基金的这些年里,约翰叔公一直有一个“愿望清单”,“愿望清单”上列出了他认为运作良好但股价过高的公司证券……当由于某种原因,市场大量抛售使得价格下降到他认为很便宜的水平时,他就会向经纪人发出指令,买入“愿望清单”上的股票。

感觉不到恐惧的那组。他们在84%的回合中选择了投资,而所谓的正常投资者参与投资的比例为58%

感觉不到恐惧的那组人在经历每一轮输钱后,显示出了真正的优势。在输钱之后的回合,他们的投资次数占比超过了85%——这显示他们是极度乐观的投资者。

事实上,失去仅仅1美元的痛苦或恐惧如此之大,以至于人们在经过一轮输钱之后,继续下注的比例不足40%。

恐惧使人们忽略了市场上他们本来可以获利的好机会,尤其是当他们遭受重大损失之后。投资者投资持续损失的时间越长,做出的投资决策越糟糕。

如果自我控制力等心理资源枯竭会带来严重的问题,那么那些更依赖于X系统的人在耗尽他们的自我调节能力后会做出更糟糕的决定。

比起善用逻辑思维系统(C系统思维)的人,那些善用快速却不严谨思维系统(X系统思维)的人会更快耗尽自制力。

卡拉曼进一步指出,“在任何时候都保持理性思维的策略之一,就是试图避免会导致拙劣决策的极端压力。为了实现这一点,我们需要做到:在缺乏足够诱人的投资机会时持币观望,坚持严格的卖出纪律,做好充分的风险对冲,避免使用杠杆等等。”

我曾对600多名专业基金经理进行调查,了解他们中多少人认为自己工作比一般人做得好,结果令人吃惊, 74%的回答是肯定的。事实上,他们中许多人这样说:“我知道每个人都认为自己更好,但我真的更好!”

在教学中,我发现约80%的学生认为他们会在班级排名前50%。

高估我们能力的倾向往往会被拥有控制权的错觉放大,我们认为自己可以影响结果。

在购买彩票时如果可以选择号码,而不是随机获得号码,那么人们愿意多花四倍的价钱,好像选择号码会提高中奖率似的。

在以下情况下,控制权的幻觉似乎最有可能发生:有很多选项可供选择,在任务的前期获得成功(比如之前的抛硬币),承担的是熟悉的任务,拥有的信息量很多,或者你亲自参与其中。

当一个人感到时间紧迫时最有可能用到X系统。所以,如果乐观确实是X系统的一部分,那么当人们需要在极短时间内完成任务时,很容易表现出乐观情绪。

我们今天的许多偏见很可能有着进化优势(虽然有些人可能并不认同,并借用 史蒂芬·杰伊·古尔德(Stephen Jay Gould) 的观点说这是进化的副产品)。

莱昂内尔·泰格尔(Lionel Tiger) 在他的书《乐观主义:希望的生物学》(Optimism:The Biology of Hope)(1979)中谈到,当早期人类离开森林成为猎人后,许多人经历了伤残和死亡。泰格尔认为人们倾向于放弃有着负面结果的任务,所以培养乐观情感对人类来说是一种生物适应性。

人们受伤时身体会释放出内啡肽。内啡肽一般有两种功能:一是可以缓解疼痛,二是可以产生愉悦感。泰格尔认为,在受伤时产生积极情绪而不是消极情绪,对我们的 祖先来说是一种生物适应性,因为这样会强化他们以后狩猎的动机。

乐观可能是一个极佳的生存策略。然而,基于希望进行投资却并非好策略。

正如沃伦·巴菲特的警告:“永远不要问理发师你是否需要理发。”

斯宾塞·戴维森(Spencer Davidson)回忆说:“我早期的一位导师从大萧条时期就涉足投资,他总说我们需要不断地拒绝企业——我们靠怀疑而获得收益,投资成功的一个重要因素是知道如何说不。”

事实上有一部分人看清了世界的真面目——他们就是抑郁症患者!他们对自己的能力不再抱有幻想。但正是这种现实的观点导致他们情绪低落。

最好的办法可能是工作时做个悲观主义者,回家后做一个乐观糊涂的人

医生往往无法获得很好的反馈。此外,普通人有一个很不好的习惯,就是用信心替代能力。

我们希望看到人们自信满满的样子。事实上,我们喜欢带着自信侃侃而谈的人。心理学家的研究多次发现,人们确实更喜欢那些看起来自信的人,甚至愿意为自信(但不一定准确)的顾问支付更多报酬。

事实上,在强有效的市场中股票市场就不应该存在。为什么?如果价格总是正确的(在有效市场假设下一定如此),那么为什么还会有人想交易呢,因此成交量应该为零。

有一个群体比其他投资者更加过度乐观和过度自信——我很难过,这个群体就是男性投资者。

男性投资者的年度换手率高达77%,而女性换手率 明显更低,仅有53%,同时女性投资者的净收益率通常也高于男性。

查理·芒格(Charlie Munger)指出,“我所见过最糟糕的商业决策就是那些基于未来预测并折现的。这些精确但却有误的复杂运算看起来似乎对你有所帮助,但事实并非如此。商学院之所以还要传授这些,是因为他们必须教 些什么。”

正如本杰明·格雷厄姆所说:“预测证券价格不应当作为证券分析的一部分。”

霍华德·马克斯(Howard Marks)的看法简明扼要: “你不能预测,但你可以做好准备。”

正如丹尼尔·J. 布尔斯廷(Daniel J. Boorstin) 所说,“发明的最大障碍不是无知,而是知识产生的幻觉。”

随着信息数量增加而增加的不是预测准确度,而是预测自信度。

简单而言,投资者最好关注那些影响投资决策的真正有用信息,而不要受华尔街无用信息兜售者的误导。我们最好去研究关于投资我们真正需要知道的信息,而不是试图去获知所有信息。

当人们所见的信息以一种他们熟悉的形式展现的时候,他们就会毫不犹豫地处理并利用这些信息。因此,在金融市场中,那些无用信息兜售者往往能长期存在。投资者在面对长期不确定性时,会求助于那些似是而非的解释并抱住它们不放。

超过一半的市场大幅波动与经济基本面因素完全无关。

波普认为检验假设的唯一方法是寻找那些与假设矛盾的信息——这一过程称之为证伪(falsification)。

我们应该与那些最不同意我们观点的人坐在一起讨论。这样做并非是要我们改变自己的观点,因为通过一次简单交流就改变自己观点的可能性是百万分之一,但通过这种形式的交流我们可以听到不同的声音。如果我们不能找到对方观点中的逻辑缺陷,那么强烈坚持己见就是不明智的。

我们要学会寻找能够证明自己分析是错误的证据。

费尔霍姆资本管理公司(Fairholme Capital Management)的布鲁斯·伯克维茨(Bruce Berkowitz) 。与其寻找那些能支持你投资决策的所有信息,还不如试着去“杀死”公司。他说道: 我们审视公司、计算现金流,并试图“杀死”公司……我们花大量的时间去思考公司经营会出现哪些麻烦——不管公司是处在经济衰退期、滞胀期、利率上升期还是巨 大变化期。我们尝试着用各种方法来杀死我们自认为最好的投资想法。如果我们不能杀死它,我们可能就是对的。如果你遇到的公司为困难时期做好了准备,特别是公司为应对困难时期配备了称职的经营者,那么你会迫切地希望困难时期到来,因为这将播下伟大的种子。

伯克维茨进一步提出了一系列“杀死公司”的方式:“以下因素可以让你杀死一家公司——不产生现金流,烧钱,过度杠杆,过度冒险,愚蠢的管理层,糟糕的董事会,形势每况愈下,股票买入价过高,会计欺诈。”

通过关注事物发展中的不利方面而不是寻找向好证据,伯克维茨保护了自己的投资。他 像悲观主义者一样,总是惊讶于事物好的一面(这方面从不需要担忧),而不是惊讶于坏的一面。

死空头群体通常不是基金经理,而是市场快讯的撰稿人、投资战略家以及从经济学家转行而来的投资战略家。他们很少甚至几乎从不参与市场交易,却通过在经济衰退时期四处发表演讲而大发其财,还经常为《金融时报》《纽约时报》和《华尔街日报》撰写评论。

分析师特别擅长一件事, 也许是他们唯一擅长的事——告诉你刚刚发生了什么。

保守主义的根源——沉没成本

为了不固执己见,我们需要给自己一张白纸,想象现在的仓位为零,然后问自己:“就目前我们所了解的情况,是否应该要建立一个新的多头头寸或空头头寸?”如果答案是肯定的并且与目前的头寸相一致,那就保持原 样。然而,如果答案是否定的,但头寸仍在运行中,那么就要果断平仓。

在投资者面对的所有危险中,也许没有什么比诱惑性的故事更容易蛊惑人心了。这些故事从根本上支配着我们的思维方式。我们会因沦陷于动听的故事而罔顾事实。

当告诉参与者积极的故事并告诉他们治愈率为90%的时候, 88%的人认为他们会接受这种治疗。然而,当告诉参与者的是一个消极故事但同样告诉他们治愈率为90%的时候,只有39%的人选择了接受这种治疗。

当告诉参与者治愈率仅为30%和一个消极故事时,只有7%的人愿意接受这种治疗。然而,当告诉参与者低治愈率和一个积极的故事时, 78%的人愿意接受治疗。

价值股可能因为价格低廉,没有好故事而使投资者回避了。正如乔尔·格林布拉特(Joel Greenblatt) 发现的那样,人们回避价值型投资的原因之一是该股票没有好故事。

大多数时候IPO都是糟糕的投资。例如,美国公司IPO上市后三年内的年均收益率比市场低21% (1980-2007年间数据)。

正如阿诺特指出:市场总是为成长型公司长期实现的成功支付过高的价格,尽管市场可以异常准确地挑出哪些公司才能享有高溢价回报……成长股股价中所隐含的相对于价值股的增长预期,几乎一半都没有实现。所以相对于价值股,投资者为成长股多支付了一倍的合理溢价。

过度乐观。每个人都认为自己比普通人更不容易产生酗酒、离婚以及被解雇等问题。正是这种倾向使得人们只看到了事情好的一面,而忽视了可预测意外的潜在危险。

如果2006年时你担任风控经理一职,并对银行运作的某些债务抵押证券(CDOs)心存质疑,那么毫无疑问你会被解雇,并且被一位乐意保证交易完成的风控经理所取代。不论何时,只要能够赚钱,人们就不太可能停下来反思并指出自己行为中的明显错误。

不端行为的代表人物是时任美林证券分析师的亨利·布洛杰特(Henry Blodget) ,其人虚伪得令人发指。他一边在研究报告中告诉客户“我们没有看出这些股票有太多的负面因素”,同时又在内部文件中写道“就是一堆狗屎”。他在一篇报道中还写道:“我们认为LFMN看起来是一个有吸引力的投资项目。”与此同时,他又在内部文件中写道, “我无法相信这狗屎一样的东西”。

泡沫周期的最后阶段是强烈的风险厌恶。投资者对自己亲历的泡沫事件仍心有余悸,以至于再也不想涉足市场,而这导致资产价格进一步缩水。

如凯恩斯所说,“市场持续非理性的时间长度可能远超你能保持理性的时间。”

自我归因偏差是指人们习惯于把好的结果归因于自己作为投资者的技能,而把不好的结果归咎于其他的人或事。

要应对普遍存在的自我归因问题,我们确实需要保存所做决定及其背后原因的书面记录,你可以称之为投资日记。撰写投资日记听起来愚蠢,但索罗斯恰恰这样做了。他在《金融炼金术》中写道:“我写了一本日记,实时记录我在投资决策中的想法。这个尝试从财务上来看是一个巨大的成功,我的基金状况从没有这么好过。这种尝试让我对未来有了完全不同的预期。”

只有通过将我们的决策以及背后原因的组合与结果相对照,我们才有可能了解我们什么时候是运气好,什么时候是借助了真正的技能。更重要的是,我们可以了解自己在哪反复地犯错。

现在的投资者在处理自己的投资组合时,似乎有慢性的注意缺陷多动障碍(attention deficit hyperactivity disorder, ADHD,也称为多动症)。

现在的投资者持有股票的平均时间仅为六个月左右!在上个世纪五六十年代,投资者持有股票 的平均时间达到七八年。

毫无疑问,如果你持有一只股票仅仅六个月,你根本不会关心长远的情况,你只需关心接下来几个季度的盈利数字。

当面对亏损时,偏好行动的冲动会非常 强烈。

正如卡拉曼所说:在这个世界中,大多数的投资者似乎都热衷于如何分分钟赚钱,如何追逐流行的观点。但也有一些事实证明,什么也不做,等待机会去展现自己或者去获取收益是正确的。在很多时候这样做显得孤独和叛逆,但提醒自己这是成功的必要条件无疑大有裨益。

投资者的部分问题是,他们期望在投资中寻找刺激。

正如保罗·萨缪尔森(Paul Samuelson) 曾说过的那样,“投资应该是枯燥的,而不应 该是刺激的。投资更应该像等候油漆变干,坐看小草生长。如果你想寻找刺激,最好的方法就是带上800美元去拉斯维加斯,虽然在拉斯维加斯、丘吉尔唐斯(Churchill Downs) 或者本地的美林证券办事处致富并不容易。”

莱兹·帕斯卡(Blaise Pascal)“人类所有的痛苦来自不能够安静地独处。”

与多数人不一致不仅会引发心理上的恐惧,而且也会导致生理上的疼痛。

做一些与大多数人不一样的投资相当于是在寻求来自社会的痛苦。作为逆势的投资者,你买其他人都在卖的股票,卖其他人都在买的股票。这就是来自社会的痛苦。心理研究表明,遵循这一投资策略的痛苦堪比隔一段时间就把手臂折断一次——一点都不开玩笑!

正如凯恩斯所说,“投资的核心原则是要与大众的看法不一致。原因是如果每个人都认为某项投资很好,那么这项投资必然会变得太贵,从而缺乏吸引力。”

传奇对冲基金经理迈克尔·斯坦哈特(Michael Steinhardt) 所强调的,“多年来最难的事情就是有勇气去对抗当下主流的思想,持有与当前市场共识不同的观点,并基于这种观点下赌注。”

正如乔尔·格林布拉特指出的,“如果你没有独立的思想,你就不可能成为一个好的价值投资者——因为你在寻找的是市场没有关注到的价值。但最关键的是你要明白为什么市场没有看到这些价值。”

正如本杰明·格雷厄姆所说,“如果你相信价值投资法有其内在的合理性,那么就全身心地投入。坚持下去,不要被华尔街的潮流、幻像以及对快速赚钱的追逐引入歧途。我要强调的是,成为一个成功的价值分析师并不需要天分,需要的是第一, 适度的聪明;第二,稳健的操作原则;第三,也是最重要的,坚定的品格。”

厌恶损失和愿意在面对潜在损失时赌一把,将这两种心理结合起来,让我们能够很好地理解投资者的行为。

在一些人的奇特心理世界中,除非已经实现,否则亏损就不是亏损。这种信念往往导致投资者抓着自己亏损的股票不放,并卖出盈利的股票。这就是所谓的处置效应(disposition effect)。

小牛资本(Maverick Capital)的李·安斯利(Lee Ainslie) 意识到了这个问题。他通过判断是买还是卖来验证自己的信念,安斯利说:“某项资产在这个价位上是否值得追加投资?如果不值得,就卖掉它,把资金投入到值得追加投资的股票上去。”

清楚地知道面对亏损时如何操作,可能是投资者面临的最大挑战之一。

投资家约翰·邓普顿爵士的话:“在你最成功的时候反思你的投资方法,而不是在你最错误的时候反思。”

在博茨瓦纳, 91%的男性声称自己知道使用安全套有助于预防艾滋病毒的传播,但其中只有70%的人使用了安全套。妇女的情况更糟, 92%的人说她们知道安全套有助于预防艾滋病病毒传播,但只有63%的人使用了安全套。因此,即使面临最高等级的风险(危及生命),知识仍然不足以改变行为。

从这些投资者身上我们得到的最主要经验 是,必须专注于过程。