The Behavioral Investor

这本书很容易就能被简化成三个词:自动化、自动化、自动化。事实上,在任何市场环境下,只要被动地遵循一套完整的投资规则,许多较为棘手的情绪因素就可以完全消除。

释迦牟尼准确地预见了关于大脑的一个真理:人们对金钱的欲望永不满足。

人们产生这种沮丧幻象的其中一部分原因在于,期待收益是一件让人相当满足的事,然而与其相比,真正获得收益则远没有那么令人兴奋。想象中的奖励没有上限,也不会带来任何现实层面后续的烦恼(如税收、受宠的孩子等等),所以人们很喜欢幻想空中楼阁,并讨论今后将如何处理彩票奖金。

正如贾森·茨威格在谈到这一概念时所说:“当你把钱装进口袋的时候,贪婪的刺激已经消失在类似于神经刺激的哈欠之下了——尽管你已得到了你想要的收益。好吧,赚钱的感觉很好;可是期待赚钱的感觉更好啊!”

大脑似乎只是直观地重视金钱,在追求更多金钱的过程中永远不会满足。

“够了”似乎是一个可变的目标,有缺陷的人类神经是不会让我们完全放弃的。我们生存所需要的钱恰好比我们现在拥有的多一点点。

我们这个时代最痛苦的事情之一是,那些心中充满肯定的人是愚昧的,那些拥有想象力和理解力的人心中充满疑惑和踟蹰。 ——伯特兰·罗素

《幽灵的秘密》(The Mystery of Phanaticism)中写道: 一点点知识会使人自高自大、目中无人。但是,如果一个人掌握了更多的知识,那么他将摆正姿态,会让自己产生低微和谦卑的想法。

价值投资从心理层面来讲是非常困难的。

说到巴菲特,在他1992年的伯克希尔·哈撒韦公司董事长信中可以找到一句不那么精辟但颇为中肯的话:“按折现现金流计算显示的最便宜的投资才是投资者应该购买的……此外,尽管价值等式通常显示股票比债券便宜,但下面的结果也不是必然的:当债券被认为是更具吸引力的投资时,就应该买入。”

投资的困难在很大程度上却源于这样一个事实:你看到的与你得到的恰恰相反。过去三到五年表现良好的股票,在未来几年往往表现不佳。

价值投资不仅仅是反直觉的,它实际上会给我们带来身体上的痛苦。艾森贝格尔和利伯曼通过让受试者玩电脑游戏来验证这样一个假设——社交孤立会导致真正的痛苦。

与直觉相反,结果是一个非常糟糕的预测器,它难以预测战略健全与否。一个打破了三年的纪录(对大多数机构投资者来说是最低的门槛)的市场,仍然有12.5%的概率获得全部运气。如要将运气和技能区分开来,需要将近25年的投资经历,这意味着,只有在一位投资经理即将退休的时候,你才能通过投资结果来判断他是否优秀。

长板资产管理公司的《资本主义分布》(The Capitalism Distribution)描绘了这样一幅画面: • 39%的股票无利可图。 • 18.5%的股票遭受了至少75%的灾难性损失。 • 64%的股票表现比罗素3 000指数逊色。 • 25%的股票几乎囊括了整体业绩。

当你研究、购买或跟踪一只股票时,你对证券的熟悉程度和所有权意味着你将其感知价值提升至实际价值之上。

在决定市场形势时,你早期的投资经历和近期的投资经历可能比它们应该表现的更为突出,并决定了你对市场的主观感受。

研究中男性的交易量比女性高出45%,更让人难以相信的是,单身男性交易量比单身女性高67%。

这项研究中的男性比女性在投资收益表现中每年低了1.4个百分点。

人的大脑在牛市中变得更爱冒险,在熊市中更加保守,这意味着人们从神经学的角度上更倾向于违反“低买高卖”的投资首要规则。

身体和大脑被创造出来是为了高效地完成很多事情,投资却不在其中。

如果你对一个投资想法充满了热情,那么可能是因为你还没有好好地了解它。

我们通过不断做出选择和诋毁未选道路来合成自己的幸福感(却无法从失败中吸取教训)。

我们往往会把对结果的渴望与结果发生的可能性混为一谈。

在一项关于泡沫本质的开创性研究(“法玛泡沫”)中,格林伍德、施莱费尔和游杨分享了一些有趣的发现。其中最引人注目的是,实际上只有一小部分泡沫破裂了。研究人员识别出了从1928年到现在的40个泡沫(以两年或更短时间内有100%的增长来界定),但注意到只有一半多的泡沫破裂(以两年或更短时间内有40%的损失来界定)。

正如瑞索尔兹财富管理公司的迈克尔·巴尼克在他的研究总结中所写的那样:“如果一个行业的股票上涨了50%,那么在未来两年内其崩盘的可能性只有20%。若是100%的收益率将崩溃的概率增加到53%,150%的收益率会将崩溃的概率增加到80%。”

亚瑟·叔本华在评论性欲对决策的影响时说:“我们不应该对那些永远不会成为朋友的人之间的婚姻感到惊讶……爱……将自身投射在那些除了性之外会让我们憎恨、鄙视甚至厌恶的人身上……在做爱之后会立即听到魔鬼的笑声。”

没有了性欲,我们便开始在一个更理性的层面上评估自己的决定,可能会后悔前一天晚上做出的那个选择,或者质疑我们对于伴侣的选择。

有时我在早餐前会相信多达6件不可能的事情。 ——刘易斯·卡罗尔,《爱丽丝梦游仙境》

人类的集体主义和非理性的自命不凡可能为我们带来更强的生育能力。

正如贾森·茨威格在《投资的怪圈》一书中所说: ……智人至今还不到20万年,而且自那时起,人类的大脑几乎没有发育。1997年,古人类学家在埃塞俄比亚发现了一个距今15.4万年的智人头骨。它曾经拥有的大脑体积约为1 450立方厘米……并不比今天普通人的大脑小。

在过去的15万年中,人类的大脑一直处于相对停滞不变的状态,但它面对的世界却变得如指数爆炸般错综复杂。像美国股市这样的正规金融市场大约只有400年的历史。

先锋领航集团研究比较了那些无变化账户和进行了微调的账户的投资收益表现。果不其然,他们发现保持无变化状态的投资收益表现明显优于那些经常修修补补、变来变去的投资行为。

行为经济学家迈尔·斯塔特曼援引瑞典的一项研究表明,由于交易成本和错误的时机,那些频繁大量交易的股票交易员每年会损失其4%的账户价值,而这种结果在全球各国都是一致的。纵观全球19家主要证券交易所,那些频繁变动的投资者要比那些买入并持有的投资者每年落后1.5%的收益。

研究中男性的交易量比女性高出45%,更让人难以相信的是,单身男性交易量比单身女性高67%。

这项研究中的男性比女性在投资收益表现中每年低了1.4个百分点。

虽然人的大脑只占体重的2%~3%,但即使是人们处于休息静止状态,大脑消耗的能量也高达身体总耗能的25%。由于这种巨大的消耗,人的大脑一直不断寻找能够进入节能模式的方法,从而不去那么费力地工作。

大脑似乎只是直观地重视金钱,在追求更多金钱的过程中永远不会满足。

在决定市场形势时,你早期的投资经历和近期的投资经历可能比它们应该表现的更为突出,并决定了你对市场的主观感受。

释迦牟尼的伟大在于,他洞察到人类的苦难更多地源自我们无法控制自己的思想,而不是上天的不满。正如他发现的,痛苦源自我们无法满足的自私欲望,当它与现实世界冲突时,它不可避免地产生了痛苦。释迦牟尼生活在公元前500年前后,但他准确地预见了关于大脑的一个真理:人们对金钱的欲望永不满足。

人们产生这种沮丧幻象的其中一部分原因在于,期待收益是一件让人相当满足的事,然而与其相比,真正获得收益则远没有那么令人兴奋。想象中的奖励没有上限,也不会带来任何现实层面后续的烦恼(如税收、受宠的孩子等等),所以人们很喜欢幻想空中楼阁,并讨论今后将如何处理彩票奖金。

正如贾森·茨威格在谈到这一概念时所说:“当你把钱装进口袋的时候,贪婪的刺激已经消失在类似于神经刺激的哈欠之下了——尽管你已得到了你想要的收益。好吧,赚钱的感觉很好;可是期待赚钱的感觉更好啊!”

人们渴望财富,可是一旦获得财富,长久期盼的吸引力就会迅速消失。心理学家将这种西西弗斯式的纠结称为“快乐水车”(hedonic treadmill),它让人们总是试图跟邻居攀比,边失败边尝试。

“够了”似乎是一个可变的目标,有缺陷的人类神经是不会让我们完全放弃的。我们生存所需要的钱恰好比我们现在拥有的多一点点。

以离婚人群为例,在那些月收入低于1 000美元的人中,有51%表示在离婚之前感到悲伤或压力很大,而在月收入超过3 000美元的人中,这一数字下降到24%。拥有更多的金钱似乎为那些遭受逆境的人提供了更大的安全保障和更多的资源来处理他们的麻烦。然而,研究人员发现,这种效应(减少生活困难的影响)在年收入达到7.5万美元的情况下会完全消失。

当人们意识到环境中潜在的收益时,大脑的奖励机制就会活跃起来。

激活奖励机制会导致“更大的冒险、更强的冲动和身体兴奋”,但这些都不利于做出明智的重大投资决策。同样可以理解的是,恐惧会产生相反的效果,它使人们变得“胆小、有防御性、害怕和规避风险”。

人的大脑在牛市中变得更爱冒险,在熊市中更加保守,这意味着人们从神经学的角度上更倾向于违反“低买高卖”的投资首要规则。

虽然人们倾向于认为熊市是有风险的,但真正的风险实际上是在繁荣时期积累起来的,只不过在熊市期间才具体化。在经济好的时候,投资者变得不那么挑剔,也更愿意不计一切代价地竞购风险资产。

人们早期在资本市场方面的投资经验会以持久的方式印在大脑中,并影响今后的投资决策。

对投资收益的预期令人释放出大量多巴胺,这使人变得懈怠并不守纪律;因此,投资越成功越容易导致失败。

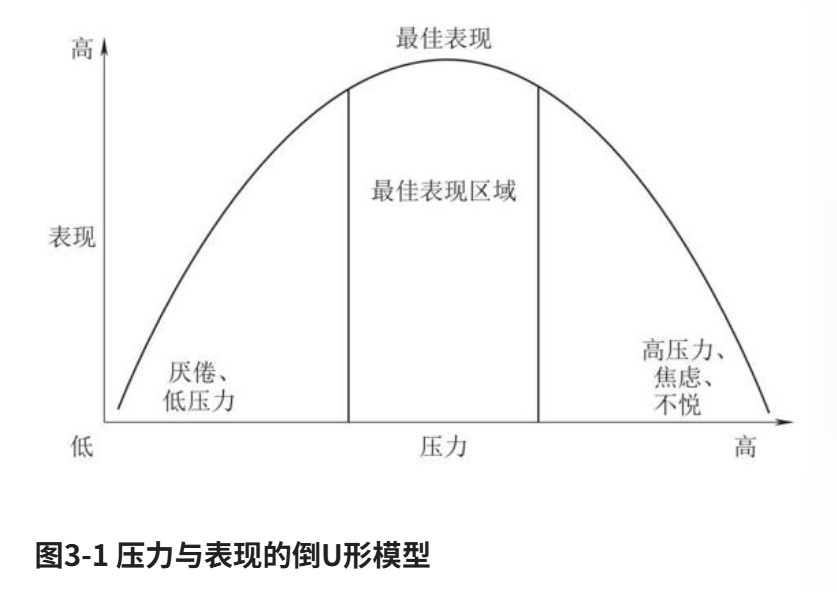

倒U形模型表明,如果压力过小,你就很难离开松软的沙发,如果压力过大,你又会因此窒息。在适度的情况下,压力产生的皮质醇是一种神奇的药物,可以增强身体的兴奋感、改善记忆、促进学习、增强感觉寻求和增加动力。

损失厌恶让我们的祖先活了下来。但它却阻挡你成为一个成功的投资者。

如果你还不知道自己是谁,那么华尔街算是发现自我的一个代价高昂的地方。 ——亚当·斯密,《金钱游戏》

身体和大脑被创造出来是为了高效地完成很多事情,投资却不在其中。

别那么谦虚,你没那么伟大。 ——梅尔夫人

表扬并不能预测自尊,而成就感可以。如果一个人不是通过自己的工作赢得自尊,那么即使告诉别人他们很特别,也是不够的。

如果我们觉得自己不值得被赞扬或鼓励,那么自尊的指针连1英寸也无法走动。

没有证据表明大多数人都缺乏积极的自我价值感。事实上,大多数人不是缺乏自信,而是太过自负。

人类一旦接受了一种观点(要么是接收的观点,要么是自己同意的观点),就会把所有事物都搜集来的支持和赞同这个观点。 ——弗朗西斯·培根

我对失败者的描述是这样的:在犯了错误之后,他们不反思、不改进,却感到尴尬并自我防御,不用新的信息去充实自己,他们会去解释为什么自己犯了错,而不会继续前进。 ——纳西姆·塔勒布

对那些批评接种疫苗的人的一项研究表明,当这些人面对与他们的非科学观点不一致的事实时,他们实际上会更加坚定自己错误的立场。行为投资者意识到,纠正错误的想法几乎是不可能的,所以设计一个预防虚假信息的系统才是一个更好的路径。

不知道未知世界的痛苦的人,就不会有发现世界的快乐。 ——克洛德·贝尔纳

约翰·坦普尔顿爵士有一句名言,投资中最昂贵的字眼是“这次时代不同了”。

追求确定性是理解风险的最大障碍。 ——格尔德·吉仁泽

成为行为投资者意味着需要以一种与之前完全不同的方式审视这个世界,把我们自己当作一幅超级大的挂毯上的一个微不足道的部分,而且没有任何特殊的天赋、知识或运气。这意味着需要承认我们是普通人,只是个普通人。

承认自己平庸的矛盾之处在于,从最严格的意义上说,是它让我们与众不同。这不是关于相信自己的问题——事实上恰恰相反,而是它要让人意识到,你越不刻意变得特别,你就会越特别。

詹姆斯·P.奥肖内西在《华尔街股市投资经典》一书中所说:“成功投资的关键是要认识到,我们和下一个人一样,都容易受到严重的行为偏差的影响。”

如果你对一个投资想法充满了热情,那么可能是因为你还没有好好地了解它。

萨缪尔森和泽克豪泽在他们的论文《决策中的现状偏差》(Status Quo Bias In Decision Making)中发现,经典的决策模型大大低估了我们对目前已经在做的事情的坚持程度。两位研究者发现,在考虑诸如选举投票、商业决策、选择医疗保险和管理退休账户等各种各样的决策时,我们绝大多数人都默认了现状。

好的婚姻是建立在对世界的不完美的宽容和容忍之上的。

喜欢你当下拥有的事物的这种倾向被称为禀赋效应。

我们倾向于高估自己所关心的物理对象的价值。

“沉没成本谬误”(sunk cost fallacy)意味着,在一个决策中,过去投入的资源越多,在后续决策中继续承诺投入的倾向就越大。

我们对风险和收益的偏好是不对称的,我们更关心的是避免损失,而不是获得收益。

我们通过不断做出选择和诋毁未选道路来合成自己的幸福感(却无法从失败中吸取教训)。

事实上,鲨鱼攻击我的可能性几乎为零。我逃脱谋杀的概率(约为1/2)、成为圣徒的概率(约为1/2 000万)、睡衣着火的概率(约为1/3 000万),都比我被鲨鱼咬伤的概率(约为1/3亿)大得多。

“如果苹果IPO上市时我就买下。”这种说法的另一面是,单独购买个股是一种真正有风险的尝试。根据J. P. 摩根的数据,自1980年以来,40%的股票遭受了“灾难性的损失”,这意味着这些股票下跌了70%甚至更多!

正如西格尔在谈到这种扭曲逻辑时所说:“在任何一段长达20年的时间里,你都不会在股票上亏钱,但你把我们一半的投资组合都消耗在了债券上(扣除通胀因素)。那么,哪种资产风险更大呢?”在过去30年的滚动周期中,股票在通胀调整后的平均收益率为7.4%,而债券的实际收益率仅为1.4%。

如果你每天都盯着股票看,那么它们看起来确实很吓人。格雷格·戴维兹告诉我们,如果你每天都查看你的账户,你将会有41%的机会承受损失。

如果每5年查看一次账户,那么你可能只会有大约12%的概率遭受损失,而每隔12年看一次账户的人将永远不会看到自己的账户遭受损失。12年似乎是一个很长的时间段,但值得牢记的是,大多数人的投资寿命可能在40~60年左右。

真正的风险,是永久损失的概率,而不是一路走来的磕磕碰碰。从某种颇有成效的意义来看,风险管理意味着走出我们自圆其说的故事,以尽可能剥去感性外壳的方式考虑信息。

过多的选择会导致你对最终的选择感到麻痹和不满。几项实验表明,与那些在一个更有限的决策空间中的人相比,面对大量选择的那些人购买的东西更少,对购买的满意度也更低。

再来看看标准普尔500指数与孟加拉国黄油产量之间的相关性的奇怪案例。是的,你没看错——孟加拉国的黄油产量。数据表明,二者之间的协方差为95%,但这当然是假的,即使它们之间的拟合近乎完美。

相关性不等于因果关系

我们往往会把回忆的容易程度与其发生概率相混淆。

人们用故事的形式来思考,而不是以百分比的形式。

“世界对于习惯感受的人来说是悲剧,对于习惯思考的人来说是喜剧。” ——霍勒斯·沃波尔

那些大脑情绪中枢受损的人往往很难做出一个哪怕是很简单的决定,比如穿什么衣服去上班或早餐吃什么。即便是日常低风险决策也有一种情绪潜流,只有在没有这种潜流的情况下它才会被人们注意到。

是我们的情绪处理“使人类在漫长的进化过程中得以生存”。早在概率论、风险评估和决策分析出现之前,人们就已经通过直觉、本能和感知来告诉人们接近身旁的这个动物是否安全、眼前的水是否安全到可以饮用。斯洛维奇等人认为,只有在生活变得更加复杂之后,我们才开始减少情绪影响,而更多地通过分析的方法来做决定。

情绪可能以正确的方式告诉我们谈恋爱时被人甩了会很痛苦,但也可能会让我们错误地相信更大的房子或更高的薪水是幸福的关键,一些文献表明,这两个因素后来都被证明是不真实的。

对于投资者来说,坚持概率如此困难(同时也是有利可图的)的原因之一在于,情绪对我们评估概率的方式有显著影响。可以预见的是,积极情绪会让我们高估积极事件发生的可能性,而消极情绪则恰恰相反。这种概率的滤镜使我们误解了风险。

愤怒会使人更少地感受到风险的威胁,而悲伤则会使人感受到更多的威胁。

快乐的人更有可能认为他们会中彩票,但是这并不能提高他们中奖的概率。

不论愿意承认与否,我们都很像是电影《阿呆与阿瓜》中金·凯瑞扮演的那个角色。当爱慕对象告诉他,他有百万分之一的机会最后会和她在一起时,他松了一口气,笑着说:“你是在告诉我还是有机会,对吗?”

情绪极大地影响了我们对时间的感知。具体地说,强烈的情绪缩短了我们的时间线,让此时此刻看上去就是当下的所有或者未来的一切。

研究人员让15名大脑情绪处理中枢受损的人与15名“神经正常”的同龄人进行一项赌博任务。研究发现,大脑受损的受试者比没有受损的受试者表现更好,因为他们愿意下更大的赌注,而且能够在挫折后迅速恢复过来。大脑未受损伤的受试者在整个过程中表现得更安全,但在表现不佳的时期(在市场中,这段时期往往与有吸引力的投资时期相吻合)之后,就变得特别厌恶风险。

情绪在我们的大脑中可以被毫不费力地处理,并更具黏性。正如丽塔·卡特于1999年所写:“当思想与情绪发生冲突时,我们大脑中的神经回路就会通过设计情绪来取胜。”试图用理性逻辑来对抗情绪,就像拿刀来对付枪战。

我们对金钱的热爱让我们在做财务决策时,更少而非更多地依赖于情绪。

在生死一线、时间急迫的时刻,情绪更有利于选择,但在其他情况下就没那么有用了。

情绪让我们对那些我们本应遵守的规则感到陌生。

强烈的情绪会对行为产生同质化的影响。

我们往往会把对结果的渴望与结果发生的可能性混为一谈。

我们每天创造自我的命运……我们罹患的大多数疾病都可以追溯至我们自己的行为。 ——亨利·米勒

我们这个时代最痛苦的事情之一是,那些心中充满肯定的人是愚昧的,那些拥有想象力和理解力的人心中充满疑惑和踟蹰。 ——伯特兰·罗素

75%的人认为好事正在不久的将来等着他们的家庭成员,但是通常只有30%的人认为家庭正在朝着美好的时代前进。

哈佛大学的迈克尔·桑德雷托和麻省理工学院的苏迪尔研究了被分析师们覆盖的范围最广的1 000家公司的一年的预测数据,他们发现分析师们总是前后矛盾,平均每年偏离年收益目标31.3%。

对权益市场唯一准确的预测是,“我不知道,也没有其他人知道”

约翰逊和福勒在他们的文章《过度自信的进化》(The Evolution of Overconfidence)中认为,过度自信会增加决心、野心、毅力和对稀缺资源的争夺的竞争力。他们提出了一个模型,表明过度自信是一种自然的,甚至是理想的自然进化结果

过高的估计意味着我们倾向于认为我们自己的生活受制于一套不同于世界其他地方的规则和概率,甚至连事实信息都无法改变这种看法。

贝恩的一项研究发现,80%的CEO认为他们正在为客户提供“卓越的体验”,而事实上只有8%的客户同意此说法。

员工福利研究所(EBRI)发现,60%的受访者认为他们能够节省下来足够的钱来享受舒适的退休生活,但只有41%的受访者曾试图计算出他们具体需要多少钱才能享受到舒适的退休生活。

斯塔特曼、索利和沃金发现,投资者完全“被牛市迷惑冲昏了头脑”,将自己的成功归功于自我技能,而不是归结于牛市中涨潮的海浪会抬起所有船只这一事实。结果是,在好的时候交易量急剧增加,在糟糕的时候交易量急剧下降,最后却是高买低卖。

格拉泽和韦伯发现了更多让人感到糟糕的研究结果,他们发现:“投资者无法对自己过去的投资组合表现做出正确的估计。收益估计与实际收益率之间的相关系数基本为零。”

对投资者会谎报收益的发现并非完全在意料之外,但问题的规模和范围令人错愕。只有30%的受访者认为自己是“普通”投资者,被他们高估的收益率可达每年11.5%!

著名投资者及其关于投资组合分散化的观点

本杰明·格雷厄姆——持有30家“大型、著名、谨慎融资公司”的股票。

约翰·梅纳德·凯恩斯——“一个人可以完全了解,并且在管理方面可以完全信任”的12或13家公司。

沃伦·巴菲特——5~10个股票持仓,“如果你是一位知识渊博的投资者,了解商业经济学,并能找到其具有的重要长期竞争优势且价格合理的公司”。

巴菲特:“我们用字典上的术语来定义风险,即‘发生损失或受伤的可能性’。”

塞斯·克拉曼在《安全边际》(Margin of Safety)一书中进一步谈到了投资确信度与风险管理之间的关系:“我的观点是,投资者对少量投资的深刻了解胜过对大量持股的少量了解。在一定的风险水平下,一个人的最佳想法产生的收益可能比他的第100个或第1 000个想法产生的收益更高。”

每个人都想改变世界,但没有人想改变自己。 ——列夫·托尔斯泰

彼得·林奇曾鼓励投资者“买你了解的东西”;看看你每天使用的产品和服务,寻找并选择下一只伟大的股票。恕我直言,对于一个真正厉害的投资者来说,这是一个极其愚蠢的建议。我们的保守本性已经意味着我们在熟悉的事物中看到的风险会偏低,因此,我们很可能已经高估了我们所知道的东西。我们把“已知”和“可取”混为一谈的倾向相当明显,以至我们实际上认为拥有容易发音的股票代码(如MOO)代表的股票要比那些发音困难的股票代码(如NTT)代表的股票的风险要小。

当你研究、购买或跟踪一只股票时,你对证券的熟悉程度和所有权意味着你将其感知价值提升至实际价值之上。

如今主动投资管理最肮脏的小秘密是,许多基金经理非常担心自己的工作,以至许多被视为主动基金管理的资产实际上只是在做带有主动费用的被动投资管理。

科恩、波尔克和席力于2010年发现,在基金的最佳投资理念(由头寸规模决定)下,每年平均产生6%的超额收益。

似乎困扰主动型基金经理的不是成功选股的能力,而是能够集中精力去选股的勇气,从而让他们获得成功并带来超额收益。

这是一件很悲哀的事,如今几乎没有无用的信息。 ——奥斯卡·王尔德

价值投资从心理层面来讲是非常困难的。

你可以阅读每一篇学术期刊上的文章和沃伦·巴菲特的传记,但你仍旧发现自己很难买到这种风格的标志——不怎么受人欢迎的股票。

与直觉相反,结果是一个非常糟糕的预测器,它难以预测战略健全与否。一个打破了三年的纪录(对大多数机构投资者来说是最低的门槛)的市场,仍然有12.5%的概率获得全部运气。如要将运气和技能区分开来,需要将近25年的投资经历,这意味着,只有在一位投资经理即将退休的时候,你才能通过投资结果来判断他是否优秀。

富达投资集团的一个团队开始着手调查他们表现最佳的零售账户的投资行为,从而筛选出真正杰出的投资者行为。当他们与表现最好的账户所有者联系时,通常的情况是,所有者基本上完全忘记了自己拥有这个账户,或者这个人早已去世。

《幽灵的秘密》(The Mystery of Phanaticism)中写道: 一点点知识会使人自高自大、目中无人。但是,如果一个人掌握了更多的知识,那么他将摆正姿态,会让自己产生低微和谦卑的想法。

长板资产管理公司的《资本主义分布》(The Capitalism Distribution)描绘了这样一幅画面: • 39%的股票无利可图。 • 18.5%的股票遭受了至少75%的灾难性损失。 • 64%的股票表现比罗素3 000指数逊色。 • 25%的股票几乎囊括了整体业绩。

与一般人相比,冥想者在期待奖赏时,尾状核和腹内侧前额叶皮质的神经活动较少。这一切用听得懂的语言来描述是什么意思呢?大脑中与贪婪相关的部分——期待回报——在冥想者的大脑中实际上不那么活跃。

这本书很容易就能被简化成三个词:自动化、自动化、自动化。书可能卖得不好,你也可能忽略它,因为这个建议似乎太简单了,事实上,在任何市场环境下,只要被动地遵循一套完整的投资规则,许多较为棘手的情绪因素就可以完全消除。

哈佛大学的一项研究发现,情绪悲伤的人会更愿意少拿34%的工资来换取眼前的报酬。

指数的眼镜蛇效应之一是,将一家公司纳入指数后会立即提高该公司股票的市盈率(PE)和市净率(PB)。成为一个指数的一部分意味着数百万投资者将会购买该股票,这不是基于对其价值的任何基本面的信念

瑞士信贷的报告《寻找轻松游戏》(Looking for Easy Games): 这就导致了一个悖论:获得信息的人越多,价格就越有效,而获得信息的代价就越低。有效的价格会导致投资者从主动转向被动,这可能又会导致无效,而主动型基金经理又可以从中获利。因此,如果每个人都主动投资,你就应该选择被动。

先锋领航集团针对投资委员会如何利用时间所做的一项研究中,对投资者基金费用的使用情况提出了严肃的质疑。他们发现投资委员会是这样分配时间的: • 40%——回顾过去的表现;不能通过他们个人的判断来预测未来的表现。 • 10%——基金经理的选择;根据布赖恩·波特努瓦博士援引的证据显示,在审核、调查基金经理过程中,只有5%的FOF基金经理在审核、挑选投资经理方面表现出具有辨识度的专业技能。 • 11%——非投资问题;煮咖啡和“周末过得怎么样”一类的寒暄。 • 13%——“其他”;这里附加价值并不多。 • 25%——战略决策;最后这一点还体现一些价值!

毕加索回答:“5 000美元,夫人。”那位妇女对仅仅几分钟就能得到这么高的报酬感到震惊,她不以为然,并提醒毕加索整个工作只花了他5分钟。画家直视她的眼睛,回答:“不,夫人,这背后花了我一生的时间呢。”

最好的计划是……从别人的愚蠢中获利。 ——盖乌斯·普林尼·塞孔都斯

事实是,没有两种泡沫是完全相同的。当然,它们有一些共同的特征,比如资产价值疯涨,但接下来会发生什么(这才是最重要的)就远没有那么容易预测了。

在一项关于泡沫本质的开创性研究(“法玛泡沫”)中,格林伍德、施莱费尔和游杨分享了一些有趣的发现。其中最引人注目的是,实际上只有一小部分泡沫破裂了。研究人员识别出了从1928年到现在的40个泡沫(以两年或更短时间内有100%的增长来界定),但注意到只有一半多的泡沫破裂(以两年或更短时间内有40%的损失来界定)。在那些最终破裂的泡沫中,损失发生得非常迅速且具有普遍性:“在21个泡沫中有17个经历了崩盘,该行业经历了一个-10%甚至更糟的单月收益率。”

崩盘的规模在很大程度上与上涨的规模相当——价格的大幅上涨往往会带来更大幅度的下跌。正如瑞索尔兹财富管理公司的迈克尔·巴尼克在他的研究总结中所写的那样:“如果一个行业的股票上涨了50%,那么在未来两年内其崩盘的可能性只有20%。若是100%的收益率将崩溃的概率增加到53%,150%的收益率会将崩溃的概率增加到80%。”

只有大约一半的泡沫会破裂。

席勒博士提出了以下几点作为识别泡沫的出发点: • 资产价格大幅上涨了吗? • 投资公众对这些价格上涨感到兴奋吗? • 是否有随之而来的媒体狂热情绪? • 是否有普通人致富之类的诱人故事? • 普通公众对这一类资产类别的兴趣是否日渐浓厚? • “新时代”理论是否可以证明估值过高的合理性? • 贷款标准下降了吗?

几乎每一个泡沫都是从一些真相开始的。只有当真相被人类叙述扭曲时,危险才会显现出来。

罗伯特·席勒博士将泡沫定义为“一种价格上涨导致价格进一步上涨的社会流行病”

爱情方面的决策与躁狂时期的财务决策存在着许多共同之处。简而言之,爱上一个人或一只股票,往往会让我们相信之后总会有一个童话般的结局,而忽视那些与做出正确选择更加相关的数据。

亚瑟·叔本华在评论性欲对决策的影响时说:“我们不应该对那些永远不会成为朋友的人之间的婚姻感到惊讶……爱……将自身投射在那些除了性之外会让我们憎恨、鄙视甚至厌恶的人身上……在做爱之后会立即听到魔鬼的笑声。”

没有了性欲,我们便开始在一个更理性的层面上评估自己的决定,可能会后悔前一天晚上做出的那个选择,或者质疑我们对于伴侣的选择。同样,当带来泡沫自我强化效应的故事让位给冷静回归市场的基本面时,投资者也会有一段时间会沉浸在“贤者时间”之中。在爱情和金钱中,故事只会持续这么久,而且最终会让位于更残酷的现实。

有一种比深陷于摧毁财富的崩盘状态更可怕的疯狂状态,就是人们变得过于恐惧它们,这会让人错过市场带来的所有红利。

贾森·茨威格在他的《魔鬼金融词典》(Devils Financial Dictionary)中简洁地总结了过度交易的无益之处,并对短线操盘手下了定义:“名词,可参见词语‘白痴’。”

使用席勒的CAPE(周期性调整市盈率)水平重新考察那些巴尼克的低真实收益率时期,我们还发现,长期糟糕的表现往往始于过高的估值,随着时间的推移,这种过高的估值会逐渐消失。

正如霍华德·马克斯所言,风险的反常之处在于,它在人们最感觉不到的时候最为明显。

虽然牛市的平均时长比熊市长得多(牛市为8.9年,熊市为1.3年),但熊市的累计损失平均为41%。除了随之而来的明显的财务损失,行为学上的损失可能更大。很少有人在看到自己的财富缩水41%的情况下,还能保持适当的风险承受能力。

许多人会以沃伦·巴菲特为例,他曾反复说,自己最喜欢的持股期限是“永远”,因为他坚决反对任何形式的市场择时。然而,巴菲特的这句话是“照我说的做,而不是照我做的做”的经典案例。

说到巴菲特,在他1992年的伯克希尔·哈撒韦公司董事长信中可以找到一句不那么精辟但颇为中肯的话:“按折现现金流计算显示的最便宜的投资才是投资者应该购买的……此外,尽管价值等式通常显示股票比债券便宜,但下面的结果也不是必然的:当债券被认为是更具吸引力的投资时,就应该买入。”

这位先知不是一个“将所有股票一直持有”的投资者,而是一个深思熟虑的资产配置者,让我们直面真相吧,那就是把握市场机会进行择时。

彼得·林奇曾得体地打趣道:“投资者在准备调整或试图预测调整时所损失的资金,远远超过他们在调整过程中所损失的资金。”

毫无疑问,任意的、毫无顾忌的、频繁的投资活动是一种罪恶,但我赞同克利夫·阿斯尼斯的说法:“择时是一种投资罪恶,但这一次,我建议你至少犯一点儿罪。”

从长期来看,购买价格高昂(估值较高)的股票往往是一个糟糕的决定;但从短期来看,这表明投资者对其未来抱有很高的期望。

尤金·法玛和肯尼斯·弗伦奇在《共同基金收益截面上的运气与技能》(Luck Versus Skill in the Cross Section of Mutual Fund Returns)一文中声称,在他们调查的基金经理中,只有前2%的人具备技能。塞巴斯蒂安和阿塔鲁里在他们的《股票投资的信念》(Conviction in Equity Investing)一文中指出,除了费用和支出,经理人传授技能的比例已经从20年前的20%左右降至2011年的1.6%。

塞巴斯蒂安表示,在全球范围内,100种不同风格的以机构投资者为导向的权益类投资产品中,有98种未能在费用和成本之外增加真正的价值。

Alpha Architect的韦斯利·格雷博士发现,只有8%的交易所交易基金和23%的共同基金与业绩基准存在显著差异。

只有当基金管理者有胆量与众不同时,它才能展示出来。

价值投资是由本杰明·格雷厄姆总结定义、因沃伦·巴菲特的推崇而广为人知的一种投资方式,即购入那些交易价格低于其内在价值的股票,基本上就是购买超值的便宜货。

拉格尼沙克、维什尼和施莱费尔研究了市净率对逆向投资、外推法和风险的影响。他们发现,在一年期间,低市净率的股票(即价值型股票)表现优于市净率较高的热门股票的概率为73%,如果在三年期间,那么概率为90%,五年则为100%。

1963年至2009年年底的收益率。

通过对市盈率的研究,他发现,在年复合收益率为16.25%的情况下,市盈率最低那部分十分位数的股票能将10 000美元转化为10 202 345美元。相比之下,如果指数的收益率为11.22%,那么同样的10 000美元也只会变成1 329 513美元。购买便宜的股票可以使你多赚900万美元,而且波动性更小,这与有效市场的观点相悖,即高收益需要承担更高的风险。

但最贵的那1/10股票,也就是股价最被看好的那些股票又如何了呢?截至2009年,市盈率最高的1/10的投票从10 000美元变成了118 820美元,比指数少赚了100多万美元,比购买这些备受忽视的价值型股票更是少了1 000多万美元。

巴韦里斯、慕克吉和王在他们的论文《前景理论与股票收益:实证检验》(Prospect Theory and Stock Returns: An Empirical Test)中论证了这一点。研究人员表示:“对于许多投资者来说,他们对于一只股票的心理表征是由该股票过去的收益率分布决定的。人们可能采用这种表征最明显原因是,他们认为过去的收益分布是他们真正感兴趣的对象(即股票未来收益的分布)的一个很好的、比较容易获得的代理。”巴韦里斯和他的团队继续证明,这种情况导致投资者大量购买过去收益率高得惊人的彩票类型的股票;1926—2010年,这项研究结果在46个国家都成立。

投资的困难在很大程度上却源于这样一个事实:你看到的与你得到的恰恰相反。过去三到五年表现良好的股票,在未来几年往往表现不佳。

价值投资不仅仅是反直觉的,它实际上会给我们带来身体上的痛苦。艾森贝格尔和利伯曼通过让受试者玩电脑游戏来验证这样一个假设——社交孤立会导致真正的痛苦。

那么,对你来说这算不了什么,世上之事物本无善恶之分,思想使然。 ——威廉·莎士比亚,《哈姆雷特》

多内拉·梅多斯说得好:“正反馈循环是系统中经济增长、膨胀、衰弱和崩溃的根源。一个不受约束的正循环的系统最终会走向自我毁灭。这就是它们这么少的原因。通常,负循环是迟早会出现的。”

亚马逊公司良好的声誉得以招募到科技行业最优秀的人才,并通过将股票期权作为员工薪酬的一大部分来隐藏并降低成本。