Learn to Earn

金融理财的原理实际上很简单,也很容易掌握。第一项原理就是:储蓄等于投资。

人们不知道的事实是,长期而言,你未来的财富不仅取决于你目前赚多少钱,而且取决于你将多少钱用于储蓄和投资。

沃伦·巴菲特现在是美国排名第二的富翁,他就是运用储蓄进行股票投资发家的。开始的时候,他就像许多其他孩子一样靠送报纸挣钱。他攒下每一美元,并在很小的时候就懂得钱的未来价值。

他从不花钱买不需要的东西。

巴菲特的选股策略很简单:没有窍门、不使花招、不炒作市场,只是购买业绩好的公司的股票,并不厌其烦地长期持有。

大崩盘的真正受害者是那些借钱(保证金)买股票的人。

选时者试图预测短期市场波动和股价变动,并据此获得盈利而退场。但是,没有多少人可以用这种傻瓜都懂的方法真正赚到钱。如果真是这样,那这个人早就成了亿万富翁,而不是比尔·盖茨和沃伦·巴菲特了。

人们在避开调整的尝试中损失的金钱,往往远远超过所有的调整给他们真正造成的损失。

关键的几天往往可以成就或是摧毁你整个投资计划。这里有一个很典型的实例:在20世纪80年代股市上涨的5年中,股价每年的涨幅大约为26.3%,坚持长期持有的投资者资产会翻番,但其实这5年的大部分利润是在1276个交易日中的40个交易日赚取的,如果在那40个交易日中你选择空仓的话,你的年均收益可能就会从26.3%降到4.3%。

如果想得到最多的投资回报,最好的方法就是买入并长期持有。你可能会经历调整,但只要你不卖出的话,你不会有真正的亏损。相反,你能全面、完整地享受到股市的盛宴。

一个不会省钱买房子的人,通常也不太可能存钱投资股市。

要想得到每年11%的投资回报,你必须忠诚地对待你购买的股票,就像忠实于婚姻一样,因为你已经建立了你的钱和你的投资之间的“婚姻”。只有耐心持有,才能成就你的股票天分。有时候,决定投资者好坏高低的并不是投资智慧,而是投资的纪律性。

人们常在寻找各种战胜华尔街的秘籍,其实一直以来最好的秘籍便是选择一家盈利能力强的公司的股票长期持有,股价下跌并不是一个好的卖出理由。

股价高低取决于盈利增长。

当投资者谈论“增长”时,他们不是在谈论规模,而是在谈论利润,也就是收入。

自诩是一个长期投资者很容易,其实,现在已经很难找到一个人不说自己是长期投资者了,但当股市调整之日,真正的考验才刚开始。

一旦投资者开始以选股的眼光观察世界,潜在的投资机会无处不在,但是,你应该首先关注那些与你熟悉的公司有业务往来的上市公司。

很多投资者从历史经验中学会了如何让其投资组合“防衰退”,那就是只投资麦当劳、可口可乐、强生以及其他所谓的“消费成长类”公司,因为这些公司在过冷的经济中往往表现良好。

他们懂得避开像通用汽车、雷诺兹金属公司(Reynolds Metals)及美国房屋公司(U.S.Home Corp)等这些所谓的“周期类”公司,这些公司在过冷的经济中会倍受打击。

你从来不会听说有人能连续两次正确预测到熊市的降临。你更常听到的是一群所谓的“专家”齐声高呼他们已经看到“熊”来了,但后来却是啥也没发生。

大萧条是由世界范围内的经济下滑、政府对货币供应的错误处理以及政府在错误的时机提高利率所导致的。美国政府本应将更多的货币投入流通,刺激经济,但恰恰相反,美国政府当时减少了流通中的货币,于是美国经济出现了急刹车。

吃一堑长一智,美国政府从这次错误中汲取了教训。现在,每当经济出现减缓,政府就会迅速增加货币供应,降低利率,以此增加流通中的货币,降低借款成本。经济复苏可能需要多次降息。自第二次世界大战以来,出现了九次经济减缓,但九次经济都复苏了。

如果可能的话,某个行业的所有企业,比如面包店,将会结为联盟,决定对它们的饼干和蛋糕收取同样的高价。它们可能会签订协议来避免相互竞争,它们可能会形成战略联盟。

金融理财的原理实际上很简单,也很容易掌握。第一项原理就是:储蓄等于投资。

为什么美国会富甲天下?不要忘记,我们曾经拥有世界上最高的储蓄率。

迄今为止,众所周知的事实是,你只有接受良好的教育,才能拥有锦绣前程并收入丰盈。然而,人们不知道的事实是,长期而言,你未来的财富不仅取决于你目前赚多少钱,而且取决于你将多少钱用于储蓄和投资。

泡沫的模式大多很类似:疯狂的投资人付出荒谬的价格去买一个虚假的机会,股价却迟早会大跌。

南海公司的惨痛教训让股票市场声名狼藉,英国议会甚至因此通过一项法案,严禁任何行业的股票买卖行为。证券交易所被依法废除,所有交易商一律停止营业。而股票经纪人的名声更是一落千丈,比扒手、强盗、娼妓还要声名狼藉。

斯密认为,当一个人在谋求自己福利的时候,社会整体的福利也将大大提升,这比一板一眼的计划经济奏效得多。他的观点今天看来显而易见

就像现代的企业家一样(包括唐纳德·特朗普),由于过高的财务杠杆,在海运市场衰退的过程中,莫里斯的金融帝国崩溃了。

是资本将这些图纸上的发明,转变成为现实的产品。部分资金是来自银行的信贷,但更多的是股权融资。

马克·吐温曾经说过,金矿只是说谎者编造的莫须有的“无底洞”,有时甚至连洞也没有,但那些人却忙于发行股票。

约翰D.洛克菲勒,一个蛇油推销员的儿子,他本人也是一名虔诚的浸礼会教友,这两方面造就了一个精明狡猾、令人生畏的资本家,他将所有石油企业组成巨大的垄断集团,任意抬高石油价格,并使其竞争对手臣服。

除了极少数的例外,强盗贵族的个人生活十分保守,他们往往笃信宗教,生活俭朴到与其银行账面资产极不相称的地步。他们中大多数人建造铁路或拥有铁路,而他们总是在谋划接管他人的铁路线。他们懂得如何操纵股票市场,使得铁路股票的价格发生波动,并利用这种机会赚取了数百万美元。

尽管铁路无处不在,但是人们的股票却在赔钱。总是有危机或丑闻把小投资者的口袋掏空,而强盗贵族们却趁机大捞一笔。

不论是面包店、玩具制造商,还是航空公司,垄断一旦形成,顾客就别无选择了。他们没有其他面包店、玩具制造商或航空公司可以去,因为所有竞争对手不是加入垄断,就是被排挤出去了。

第一个认识到垄断威胁着世界未来繁荣的人是《国富论》的作者亚当·斯密。他意识到自由竞争是资本主义的核心。只要有其他人出现并生产出更好更便宜的产品,公司就不敢马马虎虎,还指望能够蒙混过关。

亚当·斯密认为,虽然这对社会来说是一件好事,企业主却未必喜欢这种状况。事实上,他们觉得竞争是一种威胁。他们烦透了不得不改进产品来击退对手。他们一直在寻找机会,对货物收取更高的价格,无论如何顾客都必须支付如此高的价格。

如果可能的话,某个行业的所有企业,比如面包店,将会结为联盟,决定对它们的饼干和蛋糕收取同样的高价。它们可能会签订协议来避免相互竞争,它们可能会形成战略联盟。

最早列入道琼斯工业指数计算的都是大型的、有影响力的冶炼行业的龙头企业,类似后来的微软和沃尔玛,但其中的大多数企业现在已经不复存在。

有人听说过美国科顿石油、芝加哥天然气、阿克来天然气、国家制铅、田纳西煤铁,或是美国橡胶吗?这些公司都是道琼斯最初列入工业指数计算的公司。现在我们唯一知道的只有通用电气,只有这个公司至今仍然是道琼斯工业指数的成分股票。

商业活动如同运动项目,胜利的队伍或成功的组织不一定能一直保持领先地位。在商业或运动中谁都难能登峰造极,到达最高点后要保持则更难。

通用电气只是一个保持基业长青的罕见特例。

当遭受损失的公司有机会令情况好转时,它可以寻求各种方法改变境况,若还是不行,那么无法生产的企业可以破产,工人能选择其他更有发展前途的企业。但是,若公司同时扮演着第二种角色,即医生、老师和其员工的照顾者,那么,唯一的选择可能就是继续经营,继续为员工带来福利。这就是计划经济出现问题的原因之一。

大多数历史学家会告诉你,虽然1929年大崩盘经常被认为是大萧条的原因,但大萧条其实不是1929年大崩盘造成的。那时,只有极少数美国人拥有股票,绝大多数人在大崩盘中没有丧失一分一厘。大萧条是由世界范围内的经济下滑、政府对货币供应的错误处理以及政府在错误的时机提高利率所导致的。美国政府本应将更多的货币投入流通,刺激经济,但恰恰相反,美国政府当时减少了流通中的货币,于是美国经济出现了急刹车。

吃一堑长一智,美国政府从这次错误中汲取了教训。现在,每当经济出现减缓,政府就会迅速增加货币供应,降低利率,以此增加流通中的货币,降低借款成本。低息的贷款可以鼓励人们购房,购买其他昂贵的商品,鼓励企业扩张。购房和企业扩张热可以刺激经济发展。经济复苏可能需要多次降息。自第二次世界大战以来,出现了九次经济减缓,但九次经济都复苏了。

大崩盘的真正受害者是那些借钱(保证金)买股票的人。那时,你只要交10%的订金就可以购买股票。所以,如果你有10000美元,你可以借90000美元,购买价值100000美元的股票。如果你买的股票价格在大崩盘期间下跌50%,你剩下的就是只值50000美元的股票,还有90000美元无力偿还的债务。

公司的高管或董事在任何时候购买公司的股票都必须立即知会SEC,同时向公众做出相应的披露。这非常有助于公众了解这些内幕人士如何处置自己的投资,因为他们参与了公司的日常事务。如果几名高管或董事同时卖出股票,那就是他们不看好公司的前景。另一方面,如果他们大量买进,那就是他们非常看好公司的前景。

通常的情况是,即使有所结余人们也不会进行投资,而是热衷于倾其所有去高档酒店奢侈消费或者为购买豪华轿车支付首付款。

不管是一个月10美元,还是一个月100美元,或者一个月500美元,你都需要尽力而为有规律地攒钱投资。

沃伦·巴菲特现在是美国排名第二的富翁,他就是运用储蓄进行股票投资发家的。开始的时候,他就像许多其他孩子一样靠送报纸挣钱。他攒下每一美元,并在很小的时候就懂得钱的未来价值。

对他来说,在商店里看到的一台400美元的电视机,不仅仅是一件价值400美元的消费品,他还在思考如果把这笔钱用于投资而不是消费,这400美元20年后到底价值几何。正因为如此,他从不花钱买不需要的东西。

一个高储蓄率的国家可以集中财力投资于公路、电话网络、工厂、设备和一切可以使公司生产出价廉物美、行销海外的商品的创新科技。日本就是一个实例,日本在第二次世界大战中几乎被摧毁,但它居然恢复了过来,并成为世界经济强国。

日本之所以可以重建它的产业和城市,就是因为它的高储蓄率。

通货膨胀是价格上涨的一种比较学术化的说法。

买房是很多人最赚钱的买卖。与其他投资相比,买房有两大优点:你可以一边住,一边等待其升值,你还可以借钱来买房。

如果你购买了价值10万美元的房子,房子每年升值3%,一年过后,房子将比你购买时增值3000美元。乍一看,你会说那是3%的回报,与你从银行存款中获得的回报一样。其实还隐藏着一个秘密:在这10万美元中,你只支付了2万美元,所以,其实在第一年年底,你用2万美元获得了3000美元的回报,这就是15%的回报率,而不是3%。当然,你必须偿还利息

一个不会省钱买房子的人,通常也不太可能存钱投资股市。一个家庭为了最终可以买房子而做出很多牺牲,这听起来很平常,但是你听说过一个家庭为了买第一只共同基金而做出很多牺牲吗?

当人们在股市中持续亏钱时,这并不是股票的错。股票的价值总体来说是随时间上升的。99%的亏钱个案是由于投资者不会制订投资计划,他们在高价时买入,在股票调整的时候他们往往耐心不够或是太过惶恐而匆匆地在低价卖出。他们的实质是“高买低卖”,你不应重蹈覆辙,你需要的是制订自己的投资计划。

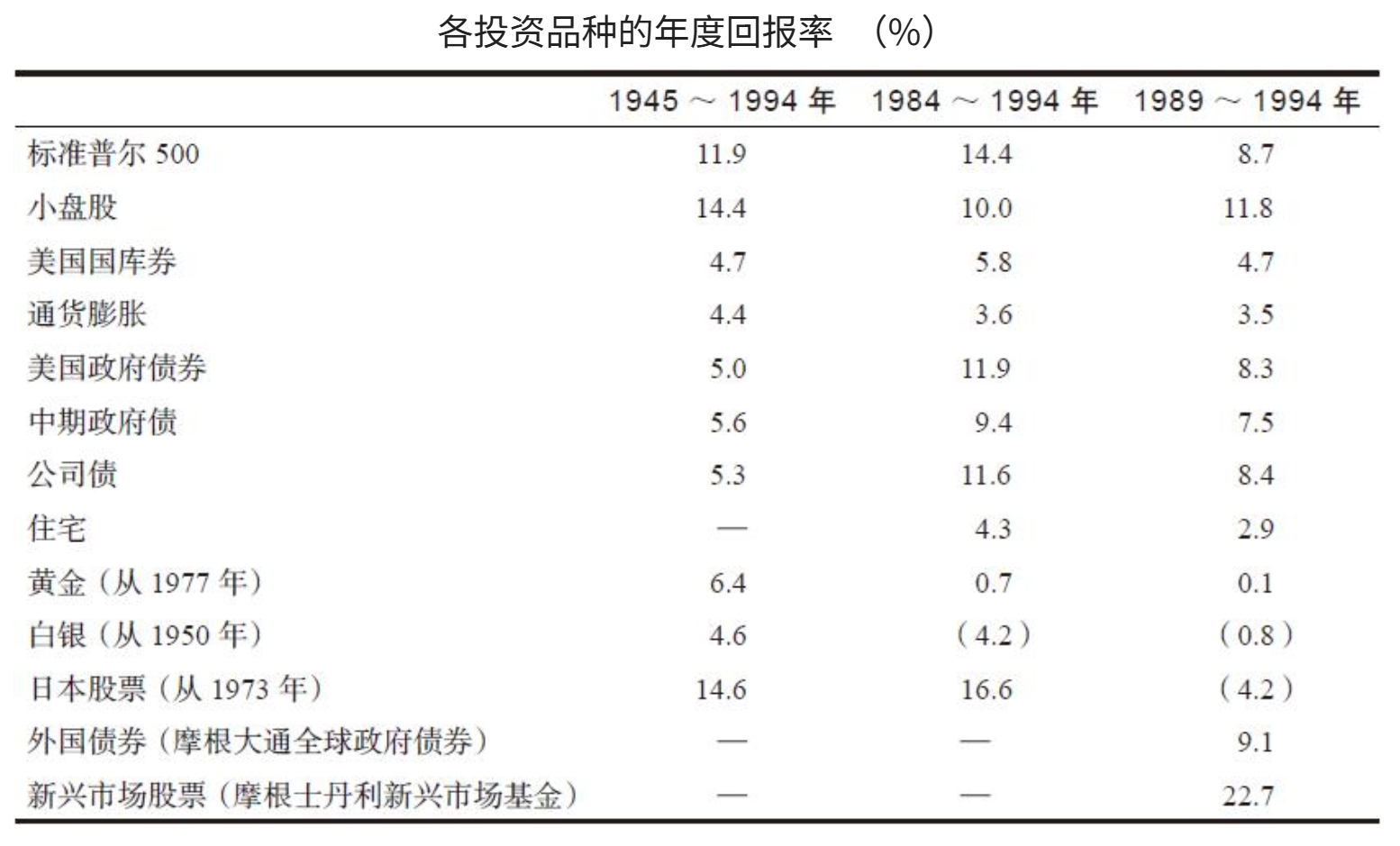

每年11%的回报是股市过去以来的记录。尽管没有人能够准确地预知未来,但以过去的经验来看,如果持有股票20年可以获得年投资回报率11%的话,投资者10000美元的初始投资将变成80623美元。

要想得到每年11%的投资回报,你必须忠诚地对待你购买的股票,就像忠实于婚姻一样,因为你已经建立了你的钱和你的投资之间的“婚姻”。只有耐心持有,才能成就你的股票天分。有时候,决定投资者好坏高低的并不是投资智慧,而是投资的纪律性。

不要轻信那些让你卖出股票的“建设性的提议”,做一个坚定的投资人,忠于你的股票。这个是50年前一个股票经纪人弗雷德·施韦特(Fre Schwed)在他的经典著作《客户的游艇在哪里》里面给的建议,到今天仍然适用。

人们常在寻找各种战胜华尔街的秘籍,其实一直以来最好的秘籍便是选择一家盈利能力强的公司的股票长期持有,股价下跌并不是一个好的卖出理由。

自诩是一个长期投资者很容易,其实,现在已经很难找到一个人不说自己是长期投资者了,但当股市调整之日,真正的考验才刚开始。

没有人可以准确地预期到熊市何时到来,但当它真的来临时,90%的股票会集体下跌,这时投资者就慌了。

就在这个时候,这些本来号称是长期投资者的人,突然变成了短线投机者。他们让感性占了上风,忘记了最初的想要分享好公司利润成长的投资理念。他们因为股价下跌而惶恐,匆匆卖掉股票而不是耐心等待它反弹。没有人强迫他们这样做,是他们自愿的。

根据市场波动来卖股票的行为实质就是选时者。

选时者试图预测短期市场波动和股价变动,并据此获得盈利而退场。但是,没有多少人可以用这种傻瓜都懂的方法真正赚到钱。如果真是这样,那这个人早就成了亿万富翁,而不是比尔·盖茨和沃伦·巴菲特了。

你试图选时,但结果往往是追涨杀跌。人们觉得自己运气不够好,但其实这是因为他们追求的是不现实的结果,没有人可以长期战胜市场。

关键的几天往往可以成就或是摧毁你整个投资计划。这里有一个很典型的实例:在20世纪80年代股市上涨的5年中,股价每年的涨幅大约为26.3%,坚持长期持有的投资者资产会翻番,但其实这5年的大部分利润是在1276个交易日中的40个交易日赚取的,如果在那40个交易日中你选择空仓的话,你的年均收益可能就会从26.3%降到4.3%(其实定期存款也可以获得4.3%的收益率,但风险更小)。

如果想得到最多的投资回报,最好的方法就是买入并长期持有。你可能会经历调整,但只要你不卖出的话,你不会有真正的亏损。相反,你能全面、完整地享受到股市的盛宴。

两个结论:第一,你应该选择投资股票;第二,一旦买了,就要尽可能地长期持有。

有一部分基金经理喜欢购买相同的股票,他们觉得与别的基金经理购买相同的股票很安全,他们不愿涉入不熟悉的领域。因此,他们会失去发现黑马股的乐趣并错失盈利的机会。他们往往会忽视新的、业务不大的小公司,而这些小公司会变成盈利能力很强的公司、市场的大赢家。

共同基金还需遵守严格的投资规定,比如,单股的持有比例不得高于5%,以达到分散投资、降低风险的目的。

当你根据历史业绩表现来选择一只基金的时候,请首先确认该基金经理是否仍然在任。

长期来看,小盘股往往比大盘股表现出色。今天成功的小公司就很有可能变成明天的沃尔玛和微软,这就是为什么小盘股基金的长期业绩往往会优于大盘股基金。

很多研究表明,一年表现好的基金在下一年未必一样出色,所以,尝试寻找表现最好的基金是得不偿失的事情,你最好还是挑选一只历史业绩表现优异的基金,买入并长期持有。

其实,基金经理常常无法战胜市场。

自己研究上市公司,据此选择自己熟知并且喜爱的股票进行投资,这是选股的最高境界。

很多人每天工作在一些产业的第一线,却没有想到利用这个优势从中发现投资机会。医生们明明知道哪个制药厂好,但却不常投资医药股;银行家们完全知道哪家银行最强,但却不买银行股;店铺老板和商场工作人员可以接触到第一手的销售数据,清楚地知道哪家零售商的货品卖得最好,但又有多少商场经理会去投资零售行业的股票呢?

一旦投资者开始以选股的眼光观察世界,潜在的投资机会无处不在,但是,你应该首先关注那些与你熟悉的公司有业务往来的上市公司。

在投资之前,其实你还需要弄清以下问题:上市公司是否胡乱投资还是谨慎地对待投资人的资金;它的银行贷款有多少;公司整体业务是否在增长,增长率是多少;公司去年赚了多少钱,今年预计还能赚多少;公司目前的股价是否在合理的区间。

你还要知道公司是否支付股息,如果有的话,有多少?多久派发一次?

人们像记得初吻那样,清楚地记得自己买过的第一只股票。无论你将来会买多少只股票,你永远忘不了第一只股票。

股票交易完全是匿名的。它不同于你在跳蚤市场或是仓库拍卖时所做的交易,在一个股票交易中,你自始至终不必面对交易对手。你也不需要像从邻居那儿买一辆二手车那样当面谈判,竖着耳朵听迪士尼股票的卖方告诉你他为什么要卖出股票。

与如今储蓄账户支付的3%的收益率相比,0.625%的回报率是相当低的。但是,投资迪士尼的股票不仅仅是为了获得股息。

当人们考虑是否要购买一家特定公司的股票时,市盈率可以帮他们判断其买入价格便宜与否。市盈率因行业而变,而在一定程度上也因公司而不同。所以,最简单的方法就是用一个公司现在的市盈率与其以前的市盈率进行比较。

在如今的市场中,股票平均的市盈率是16,可见迪士尼23倍的市盈率显得比平均股价水平贵了一些。但是,考虑到迪士尼的市盈率在过去15年里在12到40之间变动,因此,其23倍的市盈率并没有超出历史的估值区间,它之所以比平均股价要贵,还是因为公司业绩较为突出。

在年报的前几页,公司领导会对公司年内重大项目予以说明,但真实的情况往往隐含在财务数字中。

股价高低取决于盈利增长。

当投资者谈论“增长”时,他们不是在谈论规模,而是在谈论利润,也就是收入。

对于一个成功的选股策略而言,首先要做的就是找到那些在将来许多年收入能持续增长的上市公司。

决定投资一只股票,必须了解它的经营背景。投资者往往对此知之甚少,所以,常常陷入困惑。他们买入一只股票,但却不了解它,只是跟踪它的股价,原因在于这是他们唯一掌握的细节。当股价上涨的时候,他们就认为公司情况良好。一旦股价停滞不前或是下降,他们就变得懊恼或失去信心,因此就卖出所持有的股票。

股价的下跌与强生公司本身毫无关系。公司没有任何问题,究其原因是投资者对“健康护理的恐慌”这一问题的担忧。在1993年,美国国会讨论了各种健康护理的改革方案,其中包括克林顿政府的提案。投资者们担心,一旦克林顿政府的提案通过并立法,健康护理行业的公司会因此遭殃。因此,投资者大量抛售强生公司及其他健康护理行业的股票。整个行业在此期间遭受重创。

在年报的第41页,你能发现强生公司超过50%的利润来源于国际业务,而克林顿政府的提案对这些业务几乎毫无影响。并且在第26页上你还能发现公司20%的利润源于香波、急救绑带和其他与药品无关的消费产品,而药品类产品才是克林顿提案改革的重心。不管怎样,民众所担心的那些利空事件对强生公司影响有限。

有许多数十亿美元经营规模的大型企业都是从厨房或车库里起步的。

天使投资人可能是一个富有的叔叔、伯伯、远房表兄,或是一个有钱且愿意长期投资的朋友。

普通投资人很难买到新上市的股票,这些新上市的股票通常预留给那些大的投资者,像是那些动辄可以运用百万乃至亿万美元的基金经理人。

在充满激烈竞争的各行各业中,企业之间的竞争是永不停息的。电子行业是一个很好的例子。新加坡的几个天才发明家在实验室里发明出一种性能更佳的继电器开关,并于6个月后在市场上正式推出。对于其他开关制造商而言,这真是极大的噩耗,因为其库存产品即将变成无人问津的垃圾。

由此可见,我们很容易理解为什么大约50%的新兴企业都会在五年内消失,为什么绝大部分的倒闭案例都发生在竞争激烈的行业。

公司步入中年阶段时,往往比年轻的公司稳定得多,它不仅有一定的知名度,而且能从错误中积累经验,实现持续成长。此时,公司多半已经进入稳定发展阶段,它们在银行里也有些积蓄,商誉良好,借贷记录优良,因而与银行建立了良好的关系,这对未来借款创造了便利。

对任何一个上市公司来说,没有任何东西比商业信誉来得更为重要。

不管今天这个上市公司规模有多大,或市场地位有多高,它都不能永葆巅峰状态。一个上市公司被称为“蓝筹绩优股”或“世界一流企业”,并不能挽救日渐衰退的命运

所谓的经济气候,是指影响企业的外在力量,或者说那些影响其赚钱还是赔钱,乃至影响其兴盛成败的因素。

很多投资者从历史经验中学会了如何让其投资组合“防衰退”,那就是只投资麦当劳、可口可乐、强生以及其他所谓的“消费成长类”公司,因为这些公司在过冷的经济中往往表现良好。他们懂得避开像通用汽车、雷诺兹金属公司(Reynolds Metals)及美国房屋公司(U.S.Home Corp)等这些所谓的“周期类”公司,这些公司在过冷的经济中会倍受打击。

“周期类”公司要么销售的是非常昂贵的商品,要么是制造昂贵商品的零部件,要么为昂贵产品生产原材料。当经济衰退时,人们会完全停止购买这些昂贵的商品。

一次长期的熊市,是对每个人耐心的巨大考验,并且足以让最有经验的投资者焦虑不安。因为不管你的选股实际能力多么高超,你持有的股票价格都会下跌。而当你觉得股市已经见底时,股价却还可能继续下跌。

你从来不会听说有人能连续两次正确预测到熊市的降临。你更常听到的是一群所谓的“专家”齐声高呼他们已经看到“熊”来了,但后来却是啥也没发生。

在股市里像一个童子军那样保持戒备实际上是弊大于利。人们在避开调整的尝试中损失的金钱,往往远远超过所有的调整给他们真正造成的损失。

投资者最大的错误之一,就是在股票和基金里杀进杀出,指望避开调整。还有一种错误就是手上拿着一大笔钱迟迟不入场,而是期待下一个调整来临时来捡便宜货。在试图通过选时来躲开熊市的同时,人们往往也错过了与牛市共舞的机会。

假设你的运气很差,自1970年以来你都在每年的最高点买入2000美元的股票,则你的年平均回报率仍有8.5%;如果你完美地实现了选时,每年都在股市的最低点买进,则你的年平均回报率为10.1%。也就是说,选时最准和最差劲的投资人年均回报率的差距也不过1.6%。

事实是,只要你坚持投资股市,即使你选时很差劲也没太大关系。你要做的就是买入好公司的股票并且长期持有。

一个对付熊市的简单办法:那就是定期用少量的资金买入股票和股票基金,其周期可以是每个月、每4个月或每6个月。这样,你就不用再受到所谓牛市熊市争论的困扰。

巴菲特是历史上第一个通过选股投资从而成为首富的人。

巴菲特的选股策略很简单:没有窍门、不使花招、不炒作市场,只是购买业绩好的公司的股票,并不厌其烦地长期持有。

这些人富有了以后,仍继续做着创业时做的事情。这对我们很有启发:去做感兴趣的事情,并且倾其所有地为之付出,钱自然而然就会有了。

彭伯顿第一年花了73.96美元做广告,但只卖了50美元的糖浆,可见消费者并不相信他的话。5年后,人们还是不相信,彭伯顿也懒得去说服消费者了。所以,他干脆作价2300美元把配方、设备、古可叶、可乐果卖给了一个亚特兰大的药剂师阿萨·坎德勒(Asa Candler)。

坎德勒是一个宗教徒,习惯于说真话,他承诺继续彭伯顿的事业,去除了原配方中的古可叶成分,到了1905年,可口可乐已经完全不含可卡因了。

1916年,美国国会立法加收了一项企业税,这使得坎德勒大为恼火,因为他必须为销售可乐带来的利润支付更高的营业税。于是,他以2500万美元将公司卖给了一个亚特兰大的银行家厄内斯特·伍德罗夫,他的儿子罗伯特也就成为可口可乐的总裁。

可口可乐直到第二次世界大战后才真正成为跨国企业。它那耀眼的红色广告牌在六大洲的墙上、大楼上随处可见,有的广告牌甚至用来填补一些大楼与大楼之间的空隙。可口可乐成为美国生活方式的象征。

1930年百事可乐濒临破产时,可口可乐曾一度可以不费吹灰之力地将它收购。但是,当时可口可乐没有这么做,导致百事可乐在50年后卷土重来与可口可乐一争高下。1984年,百事可乐在美国市场的销量超过了可口可乐,迫使可口可乐总部不得不做出反击。迫于竞争,可口可乐公司发明了健怡可乐,从而改变了软饮料行业,也使人们减少了上百万磅[1]的腰间赘肉。没有百事可乐的竞争压力,可口可乐可能从来不会想到要发明健怡可乐。

美国的企业家的财富大多数来自于所拥有的公司股票。通常你在公司的职位越高,越有可能拿到公司股票而不是现金,公司会分配给高管“股票期权”,也就是未来某时间以特定的股价买进股票的权利。但是,只有在公司盈利、股票上涨时,公司高管才能从中获益。如果公司不赚钱且股价下跌,那么,这些人只能眼睁睁地看着自己的财富流失,还不如领点现金薪水划算。

利用股票期权激励管理者,使得公司的管理层与股东利益攸关。当股票上涨,管理者受益时,其他投资者也同样从自己购买的股票中获益,这就形成了双赢的局面。

一般来说,不同的公司所需求的资本支出也不尽相同。以钢铁厂为例,其资本支出就相当庞大:维护和升级一个炼钢厂需要巨大的资本投入。而开采石油则不同,一旦油井凿开、石油涌出,就只需要少量的资本投入;广告公关公司的资本支出更是微乎其微,因为它们只需要一间办公室和几张办公桌。